搜题

问题详情

位于市区的某制药公司由外商持股75%且为增值税一般纳税人,该公司2020年主营业务收入5500万元,其他业务收入400万元,营业外收入300万元,主营业务成本2800万元,其他业务成本300万元,营业外支出210万元,税金及附加420万元,管理费用550万元,销售费用900万元,财务费用180万元,投资收益120万元。当年发生的部分业务如下:(1)向境外股东企业支付全年技术咨询指导费120万元。境外股东企业常年派遣指导专员驻本公司并对其工作成果承担全部责任和风险,对其业绩进行考核评估。(2)实际发放职工工资1200万元(其中残疾人员工资40万元),发生职工福利费支出180万元,拨缴工会经费25万元并取得专用收据,发生职工教育经费支出20万元,以前年度累计结转至本年的职工教育经费未扣除额为5万元。(3)为投资者支付商业保险费10万元。(4)发生广告费支出800万元,非广告性质的赞助支出50万元,发生业务招待费支出60万元。(5)从事《国家重点支持的高新技术领域》规定项目的研究开发活动,对研发费用实行专账管理,发生研发费用支出100万元且未形成无形资产。(6)对外捐赠货币资金140万元(其中通过市级政府向用于目标脱贫地区的扶贫捐赠支出120万元,直接向某学校捐赠20万元)。(7)因持有2019年发行的铁路债券,本年取得的利息收入80万元;当年取得境内发行方支付的永续债利息20万元,按照税法相关规定,发行方利息支出不得在税前扣除。(8)撤回对境内某公司的股权投资取得100万元,其中含原投资成本60万元,相当于被投资公司累计未分配利润和累计盈余公积按减少实收资本比例计算的部分10万元。(其他相关资料:除非特别说明,各扣除项目均已取得有效凭证,相关优惠已办理必要手续;因境外股东企业在中国境内会计账簿不健全,主管税务机关核定技术咨询指导劳务的利润率为20%且指定该制药公司为其税款扣缴义务人。)要求:根据上述资料,按照下列顺序计算回答问题。计算业务(4)应调整的应纳税所得额。

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题

相关问题推荐

资料:

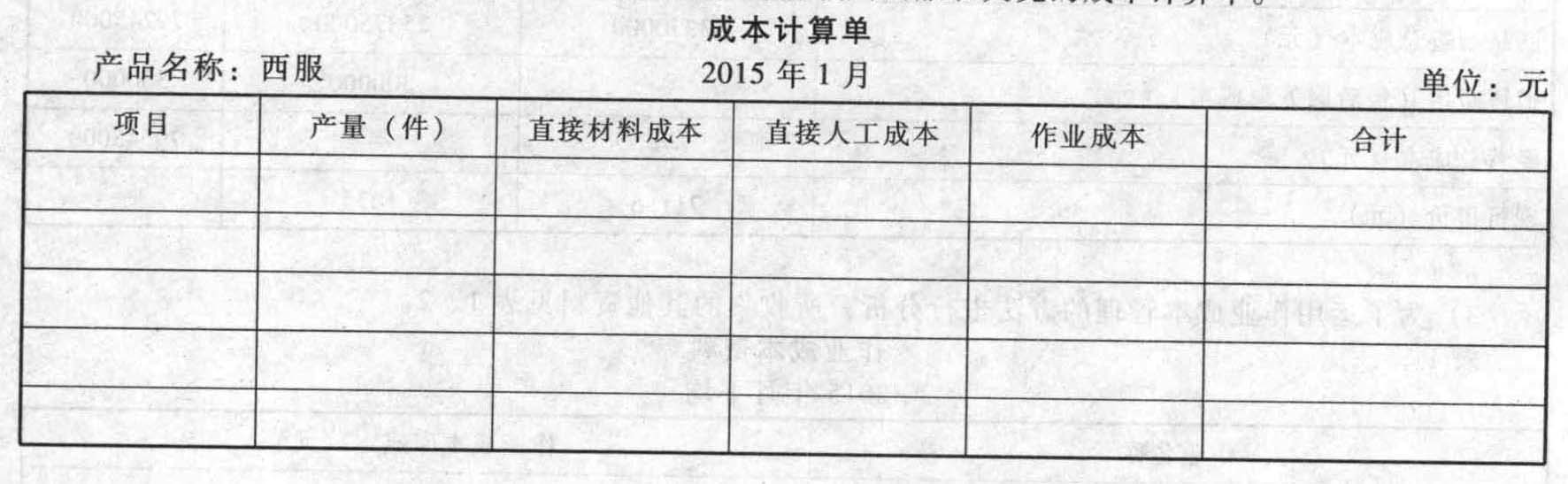

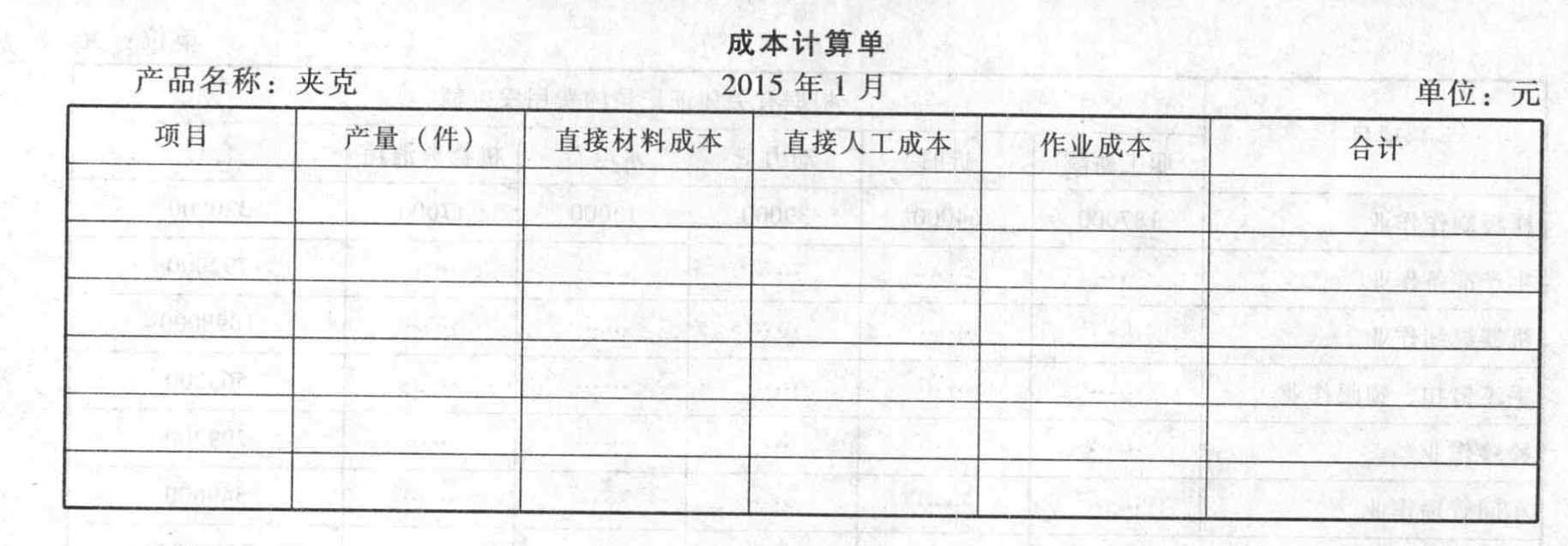

(1)某服装企业生产分为三个步骤进行,目前按逐步结转分步法计算产品成本。第一生产步骤是备料(备料车间,包括各种布匹的整理、选配);第二生产步骤为缝纫(缝纫车间,包括裁剪、机器缝纫、手工锁扣眼、手工钉扣、检验等,其中机器缝纫分为:缝前后片、上领、上袖等项作业);第三生产步骤为包装(包装车间,包括熨烫、配号、包装等)。该服装企业目前只在缝纫车间试行作业成本法,该车间只生产夹克和西服两种产品。

(2)缝纫车间采用作业成本法计算产品成本。公司管理会计师划分了下列作业及成本动因:[9787301255858-image/9787301255858-016-018.jpg]

(3)根据材料分配表,2015年1月西服发生的直接材料成本为2072000元,夹克发生直接材料成本为1008000元;由于该缝纫车间实行的是计时工资,人工成本属于间接成本,并已将人工成本全部分配到各有关作业中,所以没有直接人工成本发生。

(4)根据工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等将当期发生的费用登记到“作业成本”账户及其所属明细账户,如下表所示:[9787301255858-image/9787301255858-016-019.jpg]

(5)西服和夹克两种产品的实际耗用作业量如下:[9787301255858-image/9787301255858-016-020.jpg]

(6)缝纫车间按约当产量法计算分配完工产品与在产品成本。2015年1月份西服完工入库2400件,期末在产品600件;夹克完工入库1400件,期末在产400件,平均完工程度为50%;直接材料在生产开始时一次投入。

(7)2015年1月份有关成本计算账户的期初余额如下表:[9787301255858-image/9787301255858-016-021.jpg]按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

(1)某服装企业生产分为三个步骤进行,目前按逐步结转分步法计算产品成本。第一生产步骤是备料(备料车间,包括各种布匹的整理、选配);第二生产步骤为缝纫(缝纫车间,包括裁剪、机器缝纫、手工锁扣眼、手工钉扣、检验等,其中机器缝纫分为:缝前后片、上领、上袖等项作业);第三生产步骤为包装(包装车间,包括熨烫、配号、包装等)。该服装企业目前只在缝纫车间试行作业成本法,该车间只生产夹克和西服两种产品。

(2)缝纫车间采用作业成本法计算产品成本。公司管理会计师划分了下列作业及成本动因:[9787301255858-image/9787301255858-016-018.jpg]

(3)根据材料分配表,2015年1月西服发生的直接材料成本为2072000元,夹克发生直接材料成本为1008000元;由于该缝纫车间实行的是计时工资,人工成本属于间接成本,并已将人工成本全部分配到各有关作业中,所以没有直接人工成本发生。

(4)根据工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等将当期发生的费用登记到“作业成本”账户及其所属明细账户,如下表所示:[9787301255858-image/9787301255858-016-019.jpg]

(5)西服和夹克两种产品的实际耗用作业量如下:[9787301255858-image/9787301255858-016-020.jpg]

(6)缝纫车间按约当产量法计算分配完工产品与在产品成本。2015年1月份西服完工入库2400件,期末在产品600件;夹克完工入库1400件,期末在产400件,平均完工程度为50%;直接材料在生产开始时一次投入。

(7)2015年1月份有关成本计算账户的期初余额如下表:[9787301255858-image/9787301255858-016-021.jpg]按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

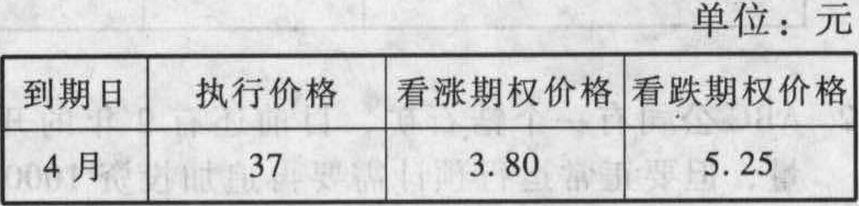

某期权交易所2012年3月20日对ABC公司的期权报价如下: 要求:针对以下互不相干的几问进行回答:(1)若甲投资人购买一项看涨期权,标的股票的到期日市价为45元,其此时期权到期价值为多少?投资净损益为多少?(2)若乙投资人卖出一项看涨期权,标的股票的到期日市价为45元,其此时空头看涨期权到期价值为多少?投资净损益为多少?(3)若丙投资人购买一项看跌期权,标的股票的到期日市价为45元,其此时期权到期价值为多少?投资净损益为多少?(4)若丁投资人卖出一项看跌期权,标的股票的到期日市价为45元,其此时空头看跌期权到期价值为多少?投资净损益为多少?

要求:针对以下互不相干的几问进行回答:(1)若甲投资人购买一项看涨期权,标的股票的到期日市价为45元,其此时期权到期价值为多少?投资净损益为多少?(2)若乙投资人卖出一项看涨期权,标的股票的到期日市价为45元,其此时空头看涨期权到期价值为多少?投资净损益为多少?(3)若丙投资人购买一项看跌期权,标的股票的到期日市价为45元,其此时期权到期价值为多少?投资净损益为多少?(4)若丁投资人卖出一项看跌期权,标的股票的到期日市价为45元,其此时空头看跌期权到期价值为多少?投资净损益为多少?

要求:针对以下互不相干的几问进行回答:(1)若甲投资人购买一项看涨期权,标的股票的到期日市价为45元,其此时期权到期价值为多少?投资净损益为多少?(2)若乙投资人卖出一项看涨期权,标的股票的到期日市价为45元,其此时空头看涨期权到期价值为多少?投资净损益为多少?(3)若丙投资人购买一项看跌期权,标的股票的到期日市价为45元,其此时期权到期价值为多少?投资净损益为多少?(4)若丁投资人卖出一项看跌期权,标的股票的到期日市价为45元,其此时空头看跌期权到期价值为多少?投资净损益为多少?

甲公司2008年年初对A设备投资1000000元,该项目2010年年初完工投产,2010年、2011年、2012年年末预期收益分别为200000元、300000元、500000元,银行存款利率为12%。要求:(1)按单利计算,2010年年初投资额的终值;(2)按复利计算,并按年计息,2010年年初投资额的终值;(3)按复利计算,并按季计息,2010年年初投资额的终值;(4)按单利计算,2010年年初各年预期收益的现值之和;(5)按复利计算,并按年计息,2010年年初各年预期收益的现值之和;(6)按复利计算,并按季计息,2010年年初各年预期收益的现值之和。

已知甲股票的期望收益率为12%,收益率的标准差为16%;乙股票的期望收益率为15%,收益率的标准差为18%。市场组合的收益率为10%,市场组合的标准差为8%,无风险收益率为4%。假设市场达到均衡,即资本资产定价模型成立。要求:(1)分别计算甲、乙股票的必要收益率。(2)分别计算甲、乙股票的β值。(3)分别计算甲、乙股票的收益率与市场组合收益率的相关系数。(4)假设投资者将全部资金按照60%和40%的比例投资购买甲、乙股票构成投资组合,计算该组合的β系数、组合的风险收益率和组合的必要收益率。

2011年7月1日阳光公司欲投资购买债券(一直持有至到期日),目前证券市场上有两家公司债券可供挑选:(1)A公司曾于2009年4月1日发行债券,债券面值为1000元,5年期,票面年利率为8%,每年9月30日、3月31日付息,到期还本,目前市价为1030元。(2)B公司曾于2008年4月1日发行债券,债券面值为1000元,6年期,票面年利率为4%,单利计息,到期一次还本付息(复利,按年折现),债券目前市价为1105元。若阳光公司要求的收益率为6%,不考虑所得税因素,按复利计算。要求:(1)计算阳光公司2011年7月1日购买A公司债券的价值;(2)计算阳光公司2011年7月1日购买B公司债券的价值及到期收益率;(3)根据上述计算结果,评价

A、B两种公司债券是否具有投资价值,并为W公司作出购买何种债券的决策。

A、B两种公司债券是否具有投资价值,并为W公司作出购买何种债券的决策。