搜题

问题详情

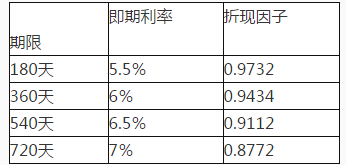

根据下面资料,回答问题:某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。[2015年样题]表2—4利率期限结构表 作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

A、增加其久期

B、减少其久期

C、互换不影响久期

D、不确定

相关热点: 支付方

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题

相关问题推荐

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为二年,每半年互换一次。假设名义本金为1亿美元,Libor当前期限结构如下表期限即期利率折现因子180天5.5%0.9732360天6%0.9434540天6.5%0.9112720天7%0.8772作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

A.增加其久期B.减少其久期C.互换不影响久期D.不确定

A.增加其久期B.减少其久期C.互换不影响久期D.不确定

()角度是最全面,在没有特定的目标读者时,建议采用该角度。

A.患者

B.医疗保障支付方

C.卫生体系

D.全社会

经济补偿金是指因()的原因导致劳动合同解除或终止后,支付方有义务向被支付方()支付的费用。

A、用人单位,一次性

B、用人单位,分次

C、劳动者,一次性或者分次

资金归集转账费支付方可以打印最近()的转账费收费凭证。

A、三个月

B、六个月

C、一年

D、一个月

(单选题)根据下面资料,回答问题:某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。[2015年样题]表2—4利率期限结构表作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

A增加其久期

B减少其久期

C互换不影响久期

D不确定