××大厦用地地价评估报告

致委托方函(略)

估价师声明(略)

估价的假设和限制条件(略)

房地产估价结果报告。一、委托方

全称:××有限公司

法定代表人:(略)

住所:(略)

二、估价方

全称:××房地产咨询评估有限公司

法定代表人:(略)

住所:(略)

三、估价对象概况

1.地理位置及周围环境

估价对象位于××市××区××路××号,市商务中心用地内。地块南邻45m××路,西邻40m步行街,北邻25m规划路,东邻50m××街,规划用地11600m2。规划建设集办公旅馆、公寓及商业、娱乐等综合用途为一体的××大厦。

估价对象地处××区××地区,紧临使馆区,是××市涉外建筑最为集中的地方,其周边已开发建成为××市主要的涉外商贸活动中心。以此地块为中心,以两公里为半径的范围内已建成多家涉外酒店、高档写字楼。由此可见其地理位置的优越性。

估价对象不仅有优越的地理位置,而且有极其便利的交通条件。地区规划布局合理,环境优美,交通便利,周围有多条公共汽车线路。其优越的地理位置,便利的交通条件,是一个投资建设的理想场所。

2.市政建设状况

估价对象所在地区域市场发育状况良好,故此地块内的市政基础设施较完善,供城市生产和居民生活使用的供水、热力、煤气、电力、电讯等市政配套设施完备。

3.规划设计条件

估价对象规划用途有办公、旅馆、商业、娱乐等。其具体规划设计条件见表1。

表1规划设计条件轰内容指标内容指标总占地面积19800m2容积率7.619红线用地面积10500m2建筑限高80m市政代征地面积6800m2绿化面积占总用地的30%集中绿化代征地2500m2停车数45辆/万m2总建筑面积80000m2四、估价目的

为委托方测算用于开发的土地资产的实际价值,从而为其招商引资提供客观的地价依据。

五、估价时点

2001年1月5日。

六、价值定义

本次估价采用公开市场价值标准。

七、估价依据

根据建设部、国家土地管理局、××市政府等部门颁布的有关法规和文件,委托方提供的有关资料,以及本公司评估人员实际工作勘测和对市场资料的调查分析。

八、估价原则

本次估价遵循最高最佳使用原则、合法原则、估价时点原则、替代原则。

九、估价方法

估价对象属于高级商用综合楼的建筑项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或比较平均。考虑到我国的国情,结合该用地的实际情况经过反复研究,我们认为估价对象地价评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理,具体测算步骤如下:

1.根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

2.运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

3.确定计算公式和开发项目的总开发价值。

4.分析和确定开发项目的总成本、销售费用及开发商的合理利润。

5.从总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

6.根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面生地价。

7.选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面地价。

8.将上述三种方法求出的地价进行技术处理,得出熟地地价。

十、估价结果

本公司在充分调查了解和分析估价对象实际情况的基础上,依据科学的评估程序,选用合理的评估方法,经过周密、准确的计算,确认××市××区××路的××大厦用地总占地面积19800m2,红线用地面积10500m2,市政代征地为6800m2,集中绿化代征地2500m2。规划用途为商业、办公楼和公寓等综合用途,容积率为7.619,50年土地使用权在估价时点的市场价值为:

1.熟地

总地价:310194638元

大写金额:人民币叁亿壹仟零壹拾玖万肆仟陆佰叁拾捌圆整

单位地价:29542元/m2

楼面地价:38787元/m2

2.生地

总地价:129304838元

大写金额:壹亿贰仟玖佰叁拾万肆仟捌佰叁拾捌元整

单位地价:12315元/m2

楼面地价:1617元/m2

十一、估价人员(略)

十二、估价作业日期

2000年1月5日至2000年1月15日。

十三、估价报告应用的有效期

本估价报告应用的有效期为自估价报告完成之日起半年有效,超过半年的期限需要对评估结果进行调整甚至重估。

房地产估价技术报告

(一)个别因素分析(略)

(二)区域因素分析(略)

(三)市场背景分析(略)

(四)最高最佳使用分析

根据估价对象的区域因素和个别因素状况及其规划设计条件,确定其最高最佳的使用方式如表2所示。

表2使用方式分析表功能建筑面积(m2)百分比(%)办公写字楼4000050旅馆1600020公寓1200015商服80001O健身娱乐40005合计80000100(五)估价方法选用

估价对象属于高级商用综合楼的建设项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或加权平均。考虑到我国的国情,结合该宗地的实际情况,经过反复研究,我们认为估价对象评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理。具体的估价思路为:

1.根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

2.运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

3.确定计算公式和开发项目的总开发价值。

4.分析和确定开发项目的总成本、销售费用及开发商的合理利润。

5.以总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

6.根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面地价。

7.选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面生地价。

8.将上述三种方法求出的地价进行技术处理,得出熟地地价。

(六)估价测算过程

1.开发总价值

本项目开发收益来源有办公写字楼和公寓的销售收益,旅馆、商服、健身娱乐用房的出租收益。下面分项计算本项目的开发收益。

(1)销售收益

1)估价对象开发完成后物业售价的确定

由于估价对象预期建设为高级综合性商用楼,而目前××市房地产市场上此类物业的交易实例可比性资料较多,故采用市场比较法可确定评估地块的物业售价。具体比较测算过程见表3。

表3比较测算过程表编号实例售价(美元/m2)时间修正区位修正用途修正个别因素修正比准价格(元/m2)1实例A1950100/96100/96100/99100/9821812实例B1786100/95100/96100/98100/9920183实例C1800105/100102/100103/100104/10020654实例D2000101/100102/100101/100103/10021435实例E280095/10098/10095/10095/1002353根据以上比准价格的测算,我们取该估价对象的预期市场价格,办公、写字楼为2000美元/m2。

2)计算销售收益

取销售费用率为0.1,则该物业的销售收益为:

办公写字楼:2000×8.45×40000×(1-O.1)=608400000元=60840万元

公寓:1900×8.45×12000×(1-O.1)=173394000元=17339.4万元

合计:78179.4万元

(2)出租收益

1)根据目前的市场水平,我们预测未来物业的租金为35美元/(m2/月),取出租费用为0.15,使用面积比0.75,公共流通比为0.2,平均空置率为0.2。

则评估物业内的出租收益为:

35×8.45×(1-0.15)×O.75×(1-0.2)×(1-0.2)×12×28000=40543776元

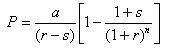

2)运用收益法公式计算开发价值:

式中a——年出租净收益;

r——资本化率(取2%);

s——收益年递增率(取59/6);

n——综合使用年限(50年);

P——开发价值。

P=40543776÷(12%-5%)×{1-[(1+5%)÷(1

相关热点: 委托方

相关问题推荐

(2014年)在支付手续费委托代销商品的方式下,委托方确认收入的时间点是()。

A、委托方收到货款时B、委托方销售商品时C、委托方收到受托方开出的代销清单时D、委托方交付商品时

根据消费税暂行条例的规定,委托加工的特点是()。

A、委托方提供原料及主要材料,受托方代垫部分辅助材料并收取加工费

B、委托方支付加工费,受托方提供原料或主要材料

C、委托方支付加工费,受托方以委托方的名义购买原料或主要材料

D、委托方支付加工费,受托方购买原材料或主要材料

A.资产评估报告可以作为委托方产权交易作价的基础材料

B.资产评估报告可以作为委托方会计账目调整的依据,而无需财政部门审批

C.资产评估报告可以作为委托方法庭辩论的举证材料

D.资产评估报告可以作为委托方支付评估费用的依据

A.委托方发出商品时

B.委托方收到受托方支付的货款时

C.受托方销售商品时

D.委托方收到受托方开具的代销清单时

根据《医疗机构制剂配制监督管理办法》,未经批准擅自委托或者接受委托配制制剂的

A.按生产、销售劣药处罚委托方

B.按生产、销售劣药处罚委托方或受托方

C.按生产、销售劣药处罚委托方和受托方

D.按生产、销售假药处罚委托方或受托方

E.按生产、销售假药处罚委托方和受托方