搜题

问题详情

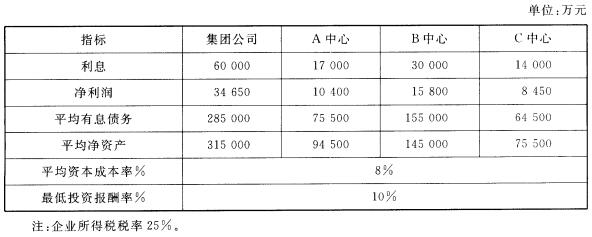

已知甲大型集团公司下设三个投资中心,有关资料如下表: 甲大型集团公司召开中高层领导生产会议,有关人员的发言评论如下:(1)总经理钱某:直接材料价格差异是在生产过程中形成的,应该由生产部门负责;直接人工工资率差异和变动制造费用耗费差异都是质量指标,均应该由质量检查部门负责;直接人工效率差异,应该由劳动人事部门负责。(2)副经理孙某:以产品的贡献毛益作为业绩评价依据,可能是最好的;以利润中心可控贡献毛益作为评价依据,可能不够全面;以利润中心税前营业利润作为评价指标,通常是不适合的;以利润中心税前利润作为业绩评价依据,可能更适合评价该部门对企业利润的贡献。(3)副经理何某:我集团公司近年以来业务量水平一直很稳定,适宜编制弹性预算并尽量运用成本形态模型。(4)副经理陈某:我集团公司近年以来主营产品进入成熟期,对内要完善内部控制制度,对外要搞好售后服务,特别注意防范财务风险,降低资产负债率,提高营业利润率。(5)财务处长胡某:根据总经理的指示,财务处拟定了股权激励的方案,该方案汲取了大量国内外上市公司的成功经验,希望集团公司尽快批复,早日实施。要求:

甲大型集团公司召开中高层领导生产会议,有关人员的发言评论如下:(1)总经理钱某:直接材料价格差异是在生产过程中形成的,应该由生产部门负责;直接人工工资率差异和变动制造费用耗费差异都是质量指标,均应该由质量检查部门负责;直接人工效率差异,应该由劳动人事部门负责。(2)副经理孙某:以产品的贡献毛益作为业绩评价依据,可能是最好的;以利润中心可控贡献毛益作为评价依据,可能不够全面;以利润中心税前营业利润作为评价指标,通常是不适合的;以利润中心税前利润作为业绩评价依据,可能更适合评价该部门对企业利润的贡献。(3)副经理何某:我集团公司近年以来业务量水平一直很稳定,适宜编制弹性预算并尽量运用成本形态模型。(4)副经理陈某:我集团公司近年以来主营产品进入成熟期,对内要完善内部控制制度,对外要搞好售后服务,特别注意防范财务风险,降低资产负债率,提高营业利润率。(5)财务处长胡某:根据总经理的指示,财务处拟定了股权激励的方案,该方案汲取了大量国内外上市公司的成功经验,希望集团公司尽快批复,早日实施。要求:

针对该大型集团中高层领导会议有关人员的发言中的观点作出评论,指出不当之处,并说明理由。

相关热点: 集团公司

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题

相关问题推荐

甲公司系某集团公司的全资子公司,因业务需要,集团公司决定甲公司分立为两个子公司。甲公司的债权债务全部发生在集团公司内部,下列说法的是()。

A.分立后,原甲公司的债务由集团公司继承

B.因甲公司的债权债务均发生在集团公司内部,故其分立无需通知债权人

C.甲公司分立事宜应当在报纸上公告

D.甲公司分立应当取得债权人同意