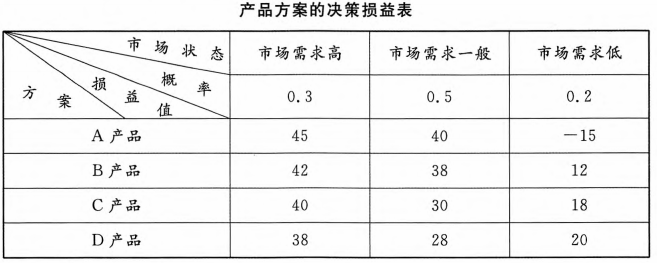

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

?根据以上资料,回答下列问题:

若采用期望损益决策法进行决策,可使该企业获得最大经济效益的方案为生产()。?A.A产品

B.B产品

C.C产品

D.D产品

相关热点: 净化器

相关问题推荐

(2017年)甲公司是一家空气净化器制造企业,共设三个生产部门,分别生产X、Y、Z三种空气净化器。最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。 公司预计2018年X净化器销售3万台,单位售价10000元,单位变动成本6000元,固定成本3375万元;Y净化器销售3万台,单位售价6000元,单位变动成本3000元,固定成本2025万元;Z净化器销量4万台,单位售价3000元,单位变动成本2625元,固定成本1350万元。总部管理费用4500万元,按预测的销售收入比例分摊给X、Y、Z三种净化器的生产部门。 要求: (1)分别计算X、Y、Z三种净化器的边际贡献、营业利润,分别判断是应继续生产还是停产,并说明理由。 (2)基于要求(1)的结果,计算该企业2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及X净化器的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。 (3)假设该公司根据市场需求变化,调整产品结构,计划2019年只生产X净化器,预计2019年X净化器销量达到6万台,单位变动成本、固定成本保持不变、总部管理费用增加到5250万元,若想达到要求(1)的营业利润总额,2019年该企业X净化器可接受的最低销售单价是多少? (4)基于要求(3)的单位售价、单位变动成本、固定成本和销量,分别计算在这些参数增长10%时营业利润对各参数的敏感系数,然后按营业利润对这些参数的敏感程度进行排序,并指出对营业利润而言哪些参数是敏感因素。

A.信息不对称导致消费盲目性

B.企业应遵守诚实守信的市场准入原则

C.从众心理引发的消费是不可取的

D.企业经营要以维护消费者权益为目的

A.确认空气净化器产品作为福利时:

借:财务费用 372000

贷:应付职工薪酬——非货币性福利 372000

B.发放空气净化器产品时:

借:应付职工薪酬——非货币性福利 372000

贷:库存商品 300000

应交税费——应交增值税(销项税额) 72000

C.发放空气净化器产品时:

借:应付职工薪酬——非货币性福利 522000

贷:主营业务收入 450000

应交税费——应交增值税(销项税额) 72000

借:主营业务成本 300000

贷:库存商品 300000

D.确认空气净化器产品作为福利时:

借:管理费用 522000

贷:应付职工薪酬——非货币性福利 522000

- A产品

- B产品

- C产品

- D产品

?根据以上资料,回答下列问题:

该企业此次新产品经营决策属于()。A.确定型决策

B.不确定型决策

C.风险型决策

D.无风险型决策