搜题

问题详情

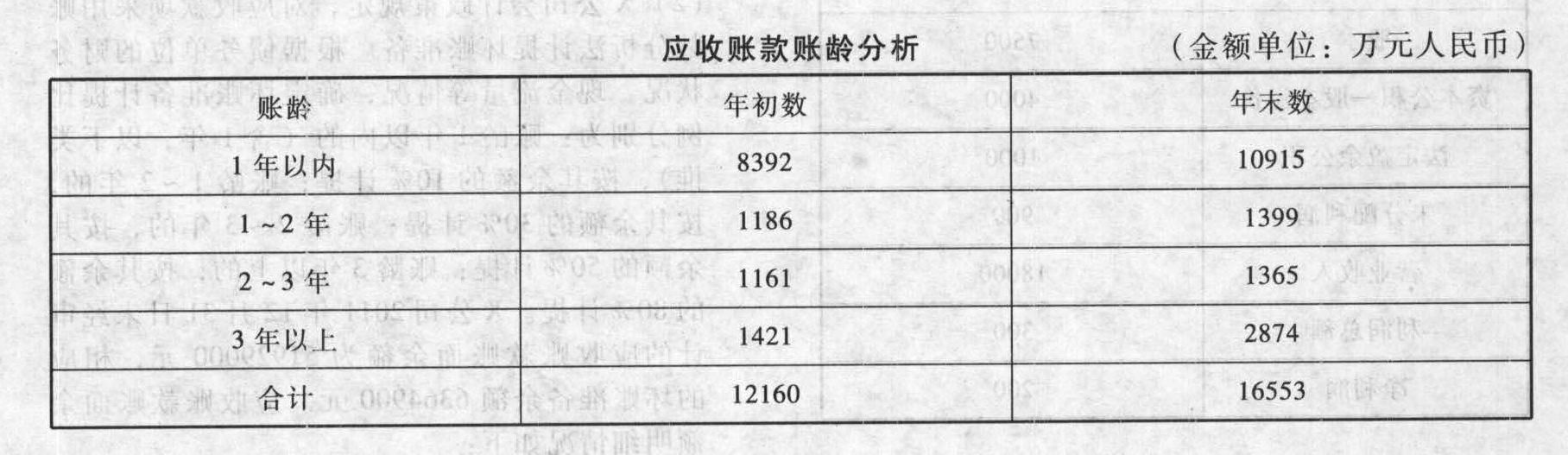

A注册会计师对上市公司X股份有限公司(以下简称X公司)2011年度财务报表进行审计。该公司2011年度未发生购并、分立和债务重组事项,供产销形势与上年相当。该公司提供的未经审计的2011年度合并财务报表附注的部分内容如下:(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提。应收账款和坏账准备项目附注:应收账款/坏账准备2011年年末余额16553/527.70。 (2)固定资产和累计折旧项目附注:固定资产原价/累计折旧2011年年末余额49580/10496

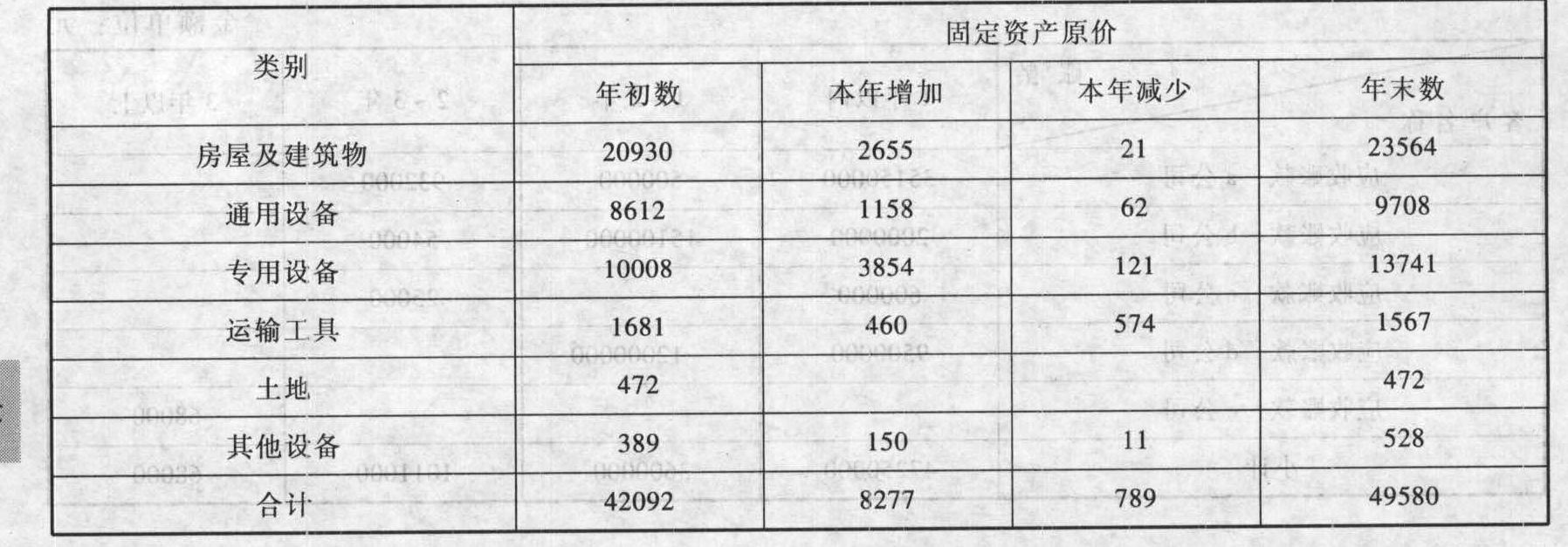

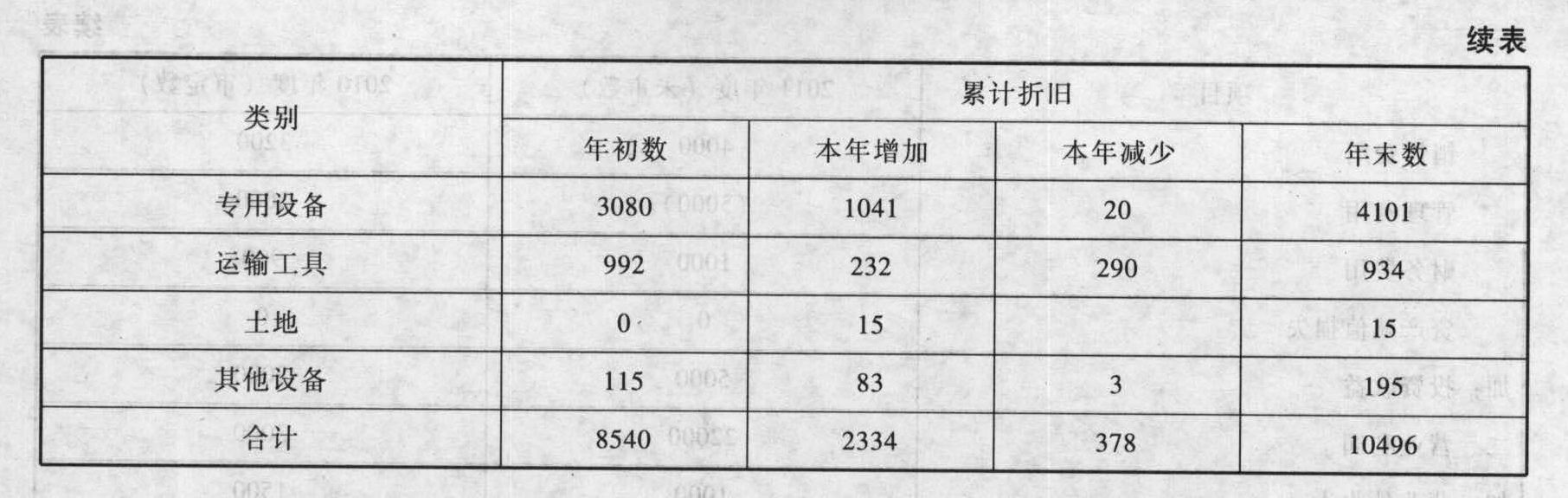

(2)固定资产和累计折旧项目附注:固定资产原价/累计折旧2011年年末余额49580/10496

(3)长期借款项目附注:2011年年末余额13730。

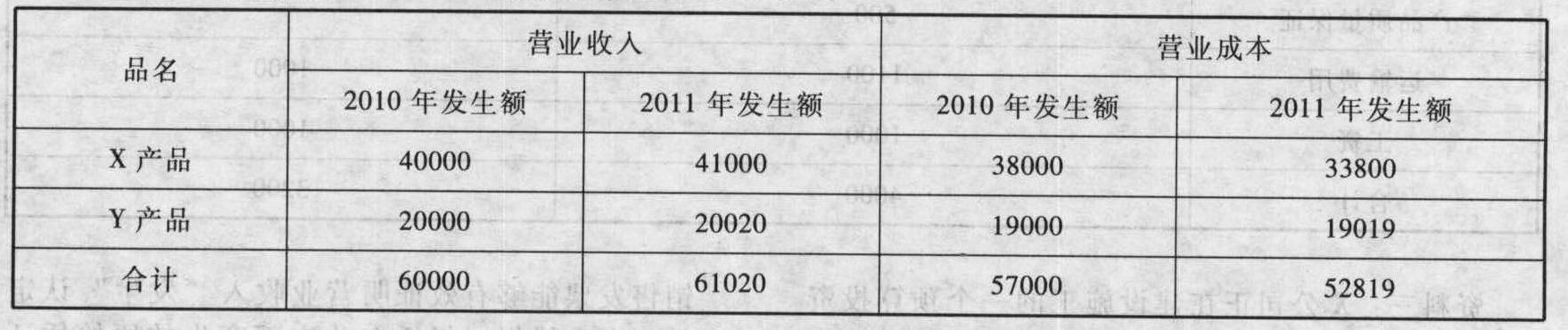

(3)长期借款项目附注:2011年年末余额13730。 (4)营业收人和营业成本项目附注:营业收入/营业成本2011年年度发生额61020/52819。

(4)营业收人和营业成本项目附注:营业收入/营业成本2011年年度发生额61020/52819。

(5)X股份有限公司拥有P有限公司80%表决权资本,故已按规定将该子公司纳入合并财务报表范围。X股份有限公司将其为P有限公司提供货运服务事宜,在2011年度合并财务报表附注的“本公司与关联方的交易”部分披露为:本公司为P有限公司提供货运服务,收费标准按向外单位提供同样服务所收费用的120%计算。2011年度,本公司从P有限公司获得的货运服务收入为240万元,2010年度该项收入为180万元。要求:假定上述财务报表附注内容中的年初数与上年比较数均已审定无误,你作为A注册会计师,在审计计划阶段,请运用职业判断,必要时运用分析程序,分别指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。

(5)X股份有限公司拥有P有限公司80%表决权资本,故已按规定将该子公司纳入合并财务报表范围。X股份有限公司将其为P有限公司提供货运服务事宜,在2011年度合并财务报表附注的“本公司与关联方的交易”部分披露为:本公司为P有限公司提供货运服务,收费标准按向外单位提供同样服务所收费用的120%计算。2011年度,本公司从P有限公司获得的货运服务收入为240万元,2010年度该项收入为180万元。要求:假定上述财务报表附注内容中的年初数与上年比较数均已审定无误,你作为A注册会计师,在审计计划阶段,请运用职业判断,必要时运用分析程序,分别指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题

相关问题推荐

X公司主要经营中、小型机电类产品的生产和销售。产品销售以X公司仓库为交货地点。X公司目前主要采用手工会计系统。A注册会计师负责于20×1年10月25日对X公司的内部控制进行了控制测试。在测试过程中,注意到以下事项:(1)20×1年下半年业务增长迅速,因库房容量有限,部分原材料只能堆放在生产车间外临时搭建、未设围栏的大棚里,但仍由在库房内办公的人员负责管理。仓库人员解释,因大棚位于生产车间的出入口旁,若加装围栏,将影响车间人员和运输工具的出入,但已在大棚四周悬挂了“仓库重地,闲人莫入”的警示牌。(2)根据X公司成本核算办法,人工费用和制造费用按实际生产工人工时比例分配计入产品成本。20×1年8月的人工费用和制造费用分配表中,用以计算当月产品人工工时的主要产品产量使用的是预算数,会计部门的复核人员未对此提出异议。(3)20×1年9月人工费用和制造费用分配表的复核人员由原来的职员甲变成了职员丙。据介绍,职员甲已于9月离职,而获授权接替相关复核工作的职员乙又在9月和10月生病休假,因此,该分配表由虽未经授权但拥有丰富成本核算经验的职员丙代为审核。(4)20×1年9月末,仓库和会计部门明细账反映的Y产品结存数均为350件,X公司自10月起未生产Y产品。注册会计师在仓库观察到400件Y产品。据仓库人员解释,9月销售给Z公司的100件Y产品因该公司运输车辆调配原因只拉走了50件,剩余的50件存于X公司仓库的独立区域,并作简单标明。注册会计师检查后未见异常。(5)20×1年6月产成品盘点表与会计部门账簿所列的产成品数量相符,但与仓库的账簿所列的产成品数量不符。原因为部分产品在6月末签发发货单并完成装运,于7月初开具销售发票,会计部门于7月确认相应的主营业务收入和成本。在编制盘点表时,仓库将该部分产品数列在6月末的结存数中。注册会计师在7月份的主营业务收入和成本明细账中查到了相应记录。要求:(1)请分别指出上述事项主要与财务报表中存货项目的何种认定相关。(2)针对上述各事项,不考虑其他条件,指出所述事项是否表明相关内部控制执行有效,简要说明理由。

A注册会计师接受U会计师事务所的指派,担任X公司20×1年度财务报表审计业务的项目合伙人。相关情况如下:(1)20×1年5月,A注册会计师开始计划审计工作时,按预计的全年营业收入的1%确定了财务报表整体的重要性水平为200万元。(2)20×2年3月20日,项目组成员通过实施审计程序,确定的X公司20×1年度实际实现的营业收入为15000万元。(3)A注册会计师依据所获取的审计证据,认为计划阶段确定重要性时依据的基准、比例和方法是恰当的,但需要调整财务报表整体的重要性水平和销售交易的重要性水平。要求:(1)请根据上述资料,指出A注册会计师应当对财务报表整体的重要性水平进行怎样的调整(提高或降低)?并简要说明理由。(2)除了调整销售交易的重要性水平外,是否需要考虑调整其他交易、期末账户余额以及列报与披露等认定层的重要性水平,简要说明理由。(3)指出按要求(1)对重要性水平进行的调整对可接受审计风险、已评估的重大错报风险以及可接受检查风险的影响(提高或降低)。(4)指出按要求(1)对重要性水平所进行的调整对审计证据数量的影响(提高或降低),并简要说明理由。

ABC会计师事务所的A注册会计师负责对甲公司20×8年度财务报表进行审计。20×9年2月15日,A注册会计师完成审计业务,并于5月15日将审计工作底稿归整为最终审计档案。20×9年5月20日,A注册会计师意识到甲公司存在舞弊行为,私下修改了部分审计工作底稿。20×9年6月1日,甲公司财务舞弊案爆发,A注册会计师擅自销毁了甲公司审计工作底稿。要求:根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题:(1)A注册会计师在归整审计档案时是否存在问题,并简要说明理由。(2)在归整审计档案后,A注册会计师私下修改审计工作底稿是否存在问题,并简要说明理由。(3)ABC会计师事务所在保存审计工作底稿方面是否存在问题,简要说明理由。

A注册会计师负责审计X公司2011年财务报表。在审计过程中,A注册会计师应当直接与X公司治理层沟通的事项包括哪些?

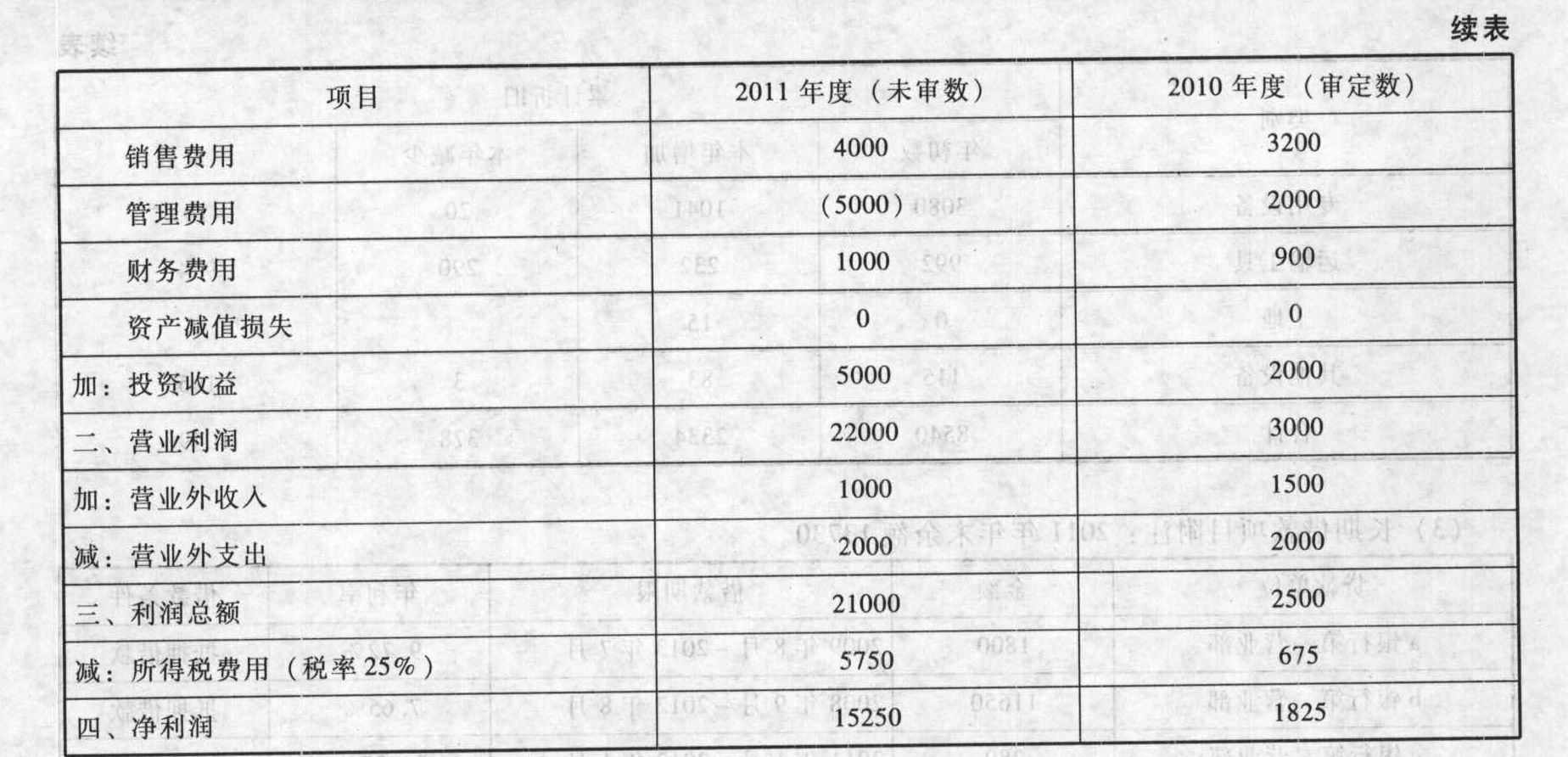

A注册会计师对上市公司X股份有限公司(以下简称X公司)2010年度财务报表进行审计,出具了无保留意见审计报告。A注册会计师于2012年初对X公司2010年度财务报表进行审时,了解到X公司2011年度的经营形势、管理及组织架构与2010年度比较未发生重大变化,且未发生重大重组行为。相关资料如下:资料一:X公司2011年度利润表和2010年度利润表的部分项目如下(金额单位:人民币万元):

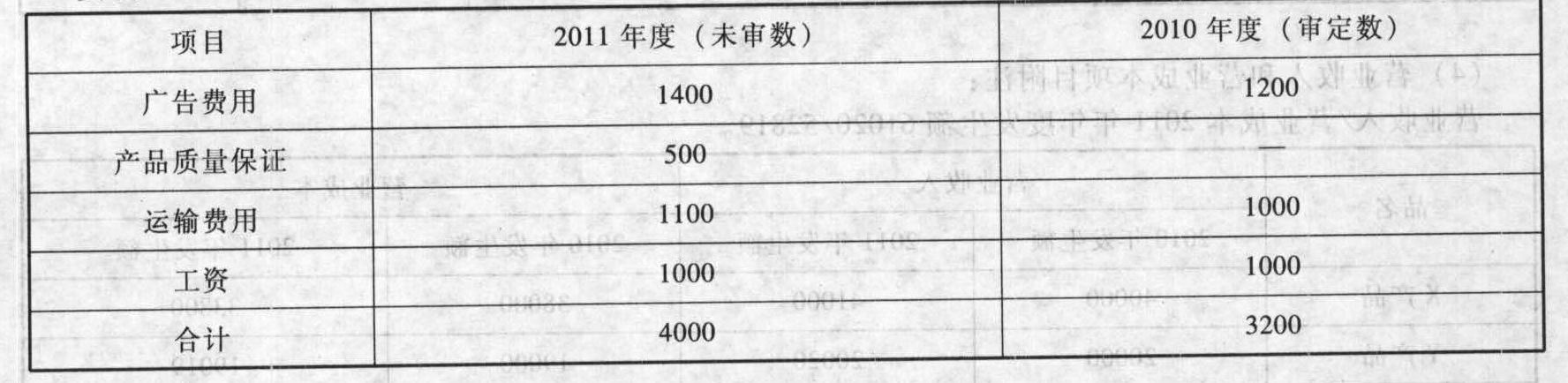

资料二:X公司2011年度及2010年度销售费用明细如下(金额单位:人民币万元)

资料二:X公司2011年度及2010年度销售费用明细如下(金额单位:人民币万元) 资料三:X公司正在建设施工的一个预算投资1000万元仓储中心,A注册会计师了解到该项目未正常获得当地国土资源部门核准,当地政府部门要求X公司在2011年12月前拆除。要求:(1)为确定重点审计领域,A注册会计师拟实施实质性分析程序。请对资料一进行分析后,指出利润表中的异常波动项目;对资料二进行分析后,指出需重点审计的销售费用项目;(2)对于资料三,结合资料一中利润表,分析资产减值损失项目是否正常;如果不正常,请分析会涉及资产减值损失报表项目的相关认定错报风险,同时请为A注册会计师提出审计建议。(3)在对营业收入实施实质性分析程序时,注册会计师拟实施分析程序,请列出对营业收入进行实质性分析程序的内容。

资料三:X公司正在建设施工的一个预算投资1000万元仓储中心,A注册会计师了解到该项目未正常获得当地国土资源部门核准,当地政府部门要求X公司在2011年12月前拆除。要求:(1)为确定重点审计领域,A注册会计师拟实施实质性分析程序。请对资料一进行分析后,指出利润表中的异常波动项目;对资料二进行分析后,指出需重点审计的销售费用项目;(2)对于资料三,结合资料一中利润表,分析资产减值损失项目是否正常;如果不正常,请分析会涉及资产减值损失报表项目的相关认定错报风险,同时请为A注册会计师提出审计建议。(3)在对营业收入实施实质性分析程序时,注册会计师拟实施分析程序,请列出对营业收入进行实质性分析程序的内容。

资料二:X公司2011年度及2010年度销售费用明细如下(金额单位:人民币万元)资料三:X公司正在建设施工的一个预算投资1000万元仓储中心,A注册会计师了解到该项目未正常获得当地国土资源部门核准,当地政府部门要求X公司在2011年12月前拆除。要求:(1)为确定重点审计领域,A注册会计师拟实施实质性分析程序。请对资料一进行分析后,指出利润表中的异常波动项目;对资料二进行分析后,指出需重点审计的销售费用项目;(2)对于资料三,结合资料一中利润表,分析资产减值损失项目是否正常;如果不正常,请分析会涉及资产减值损失报表项目的相关认定错报风险,同时请为A注册会计师提出审计建议。(3)在对营业收入实施实质性分析程序时,注册会计师拟实施分析程序,请列出对营业收入进行实质性分析程序的内容。