搜题

问题详情

X公司主要经营中、小型机电类产品的生产和销售。产品销售以X公司仓库为交货地点。X公司目前主要采用手工会计系统。A注册会计师负责于20×1年10月25日对X公司的内部控制进行了控制测试。在测试过程中,注意到以下事项:(1)20×1年下半年业务增长迅速,因库房容量有限,部分原材料只能堆放在生产车间外临时搭建、未设围栏的大棚里,但仍由在库房内办公的人员负责管理。仓库人员解释,因大棚位于生产车间的出入口旁,若加装围栏,将影响车间人员和运输工具的出入,但已在大棚四周悬挂了“仓库重地,闲人莫入”的警示牌。(2)根据X公司成本核算办法,人工费用和制造费用按实际生产工人工时比例分配计入产品成本。20×1年8月的人工费用和制造费用分配表中,用以计算当月产品人工工时的主要产品产量使用的是预算数,会计部门的复核人员未对此提出异议。(3)20×1年9月人工费用和制造费用分配表的复核人员由原来的职员甲变成了职员丙。据介绍,职员甲已于9月离职,而获授权接替相关复核工作的职员乙又在9月和10月生病休假,因此,该分配表由虽未经授权但拥有丰富成本核算经验的职员丙代为审核。(4)20×1年9月末,仓库和会计部门明细账反映的Y产品结存数均为350件,X公司自10月起未生产Y产品。注册会计师在仓库观察到400件Y产品。据仓库人员解释,9月销售给Z公司的100件Y产品因该公司运输车辆调配原因只拉走了50件,剩余的50件存于X公司仓库的独立区域,并作简单标明。注册会计师检查后未见异常。(5)20×1年6月产成品盘点表与会计部门账簿所列的产成品数量相符,但与仓库的账簿所列的产成品数量不符。原因为部分产品在6月末签发发货单并完成装运,于7月初开具销售发票,会计部门于7月确认相应的主营业务收入和成本。在编制盘点表时,仓库将该部分产品数列在6月末的结存数中。注册会计师在7月份的主营业务收入和成本明细账中查到了相应记录。要求:(1)请分别指出上述事项主要与财务报表中存货项目的何种认定相关。(2)针对上述各事项,不考虑其他条件,指出所述事项是否表明相关内部控制执行有效,简要说明理由。

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题

相关问题推荐

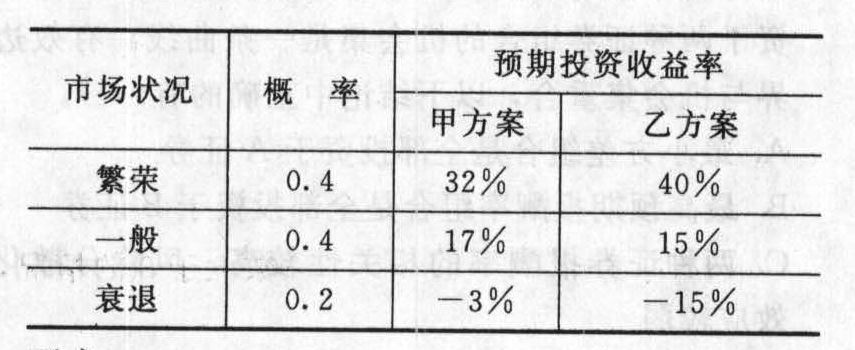

某企业准备投资开发新产品,现有甲乙两个方案可供选择,经预测,甲乙两个方案的预期投资收益率如下表所示: 要求:(1)计算甲乙两个方案的预期收益率的期望值;(2)计算甲乙两个方案预期收益率的方差和标准差;(3)计算甲乙两个方案预期收益率的变化系数;(4)根据以上结果,比较甲乙两个方案风险的大小。

要求:(1)计算甲乙两个方案的预期收益率的期望值;(2)计算甲乙两个方案预期收益率的方差和标准差;(3)计算甲乙两个方案预期收益率的变化系数;(4)根据以上结果,比较甲乙两个方案风险的大小。

要求:(1)计算甲乙两个方案的预期收益率的期望值;(2)计算甲乙两个方案预期收益率的方差和标准差;(3)计算甲乙两个方案预期收益率的变化系数;(4)根据以上结果,比较甲乙两个方案风险的大小。

A上市公司拟于2009年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),预计残值0万元(与税法规定相同),税法规定采用年数总和法提取折旧。贷款期限为4年,相关的债权现金流量分别为52万元、53万元、54万元和55万元。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出)。可比公司权益的β值为1.3,权益乘数为1.5,所得税税率为40%。该公司的目前资本结构(目标资本结构)是负债资金占40%,权益资金占60%,税后债务资本成本为3%,所得税税率为40%。目前证券市场上国库券的收益率为2.4%,平均股票要求的收益率为6.4%。要求:(1)计算A公司的权益资本成本以及加权平均资本成本;(2)计算项目的实体现金流量和股权现金流量;(3)按照实体现金流量法计算项目的净现值并判断项目是否可行;(4)按照股权现金流量法计算项目的净现值并判断项目是否可行。

某企业是一个高成长的公司,适用的所得税税率为20%,现在急需筹集资金5000万元,欲平价发行5年期的长期债券。目前新发行的5年期政府债券的到期收益率为4.2%。该公司的信用级别为AA级,目前上市交易的AA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示: 要求:(1)计算发行债券的税前资本成本;(2)计算发行债券的税后资本成本。

要求:(1)计算发行债券的税前资本成本;(2)计算发行债券的税后资本成本。

要求:(1)计算发行债券的税前资本成本;(2)计算发行债券的税后资本成本。

某公司甲车间采用滚动预算方法编制制造费用预算。已知2011年分季度的制造费用预算如下(其中间接材料费用忽略不计): 2011年3月31日公司在编制2011年第2季度~2012年第1季度滚动预算时,发现未来的四个季度中将出现以下情况:(1)间接人工费用预算工时分配率将上涨50%;(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;(3)预计直接人工总工时见“2011年第2季度~2012年第1季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。要求:(1)以直接人工工时为分配标准,计算下一滚动期间的间接人工费用预算工时分配率和水电与维修费用预算工时分配率;(2)根据有关资料计算下一滚动期间的间接人工费用总预算额和每季度设备租金预算额;(3)计算填列下表中用字母表示的项目(可不写计算过程):

2011年3月31日公司在编制2011年第2季度~2012年第1季度滚动预算时,发现未来的四个季度中将出现以下情况:(1)间接人工费用预算工时分配率将上涨50%;(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;(3)预计直接人工总工时见“2011年第2季度~2012年第1季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。要求:(1)以直接人工工时为分配标准,计算下一滚动期间的间接人工费用预算工时分配率和水电与维修费用预算工时分配率;(2)根据有关资料计算下一滚动期间的间接人工费用总预算额和每季度设备租金预算额;(3)计算填列下表中用字母表示的项目(可不写计算过程):

2011年3月31日公司在编制2011年第2季度~2012年第1季度滚动预算时,发现未来的四个季度中将出现以下情况:(1)间接人工费用预算工时分配率将上涨50%;(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;(3)预计直接人工总工时见“2011年第2季度~2012年第1季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。要求:(1)以直接人工工时为分配标准,计算下一滚动期间的间接人工费用预算工时分配率和水电与维修费用预算工时分配率;(2)根据有关资料计算下一滚动期间的间接人工费用总预算额和每季度设备租金预算额;(3)计算填列下表中用字母表示的项目(可不写计算过程):

甲公司是一家上市公司,有关资料如下:资料一:2012年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积1500万元;留存收益9500万元。公司目前国债利息率为4%,市场组合风险溢价率为6%。资料二:2012年4月5日,甲公司公布的2011年度分红方案为:每10股送3股派发现金红利11.5元(含税),转增2股,即每股送0.3股派发现金红利1.15元(含税,送股和现金红利均按10%代扣代缴个人所得税),转增0.2股。股权登记日:2012年4月15日(注:该日收盘价为23元);除权(除息)日:2012年4月16日:新增可流通股份上市流通日:2012年4月17日;享有本次股息分红的股东可于5月16日领取股息。要求:(1)若甲公司股票所含系统风险与市场组合的风险一致,结合资料一运用资本资产定价模型计算股票的资本成本。(2)若股票股利按面值确定,结合资料二完成分红方案后的下列指标:①普通股股数;②股东权益各项目的数额;③在除权(除息)日的该公司股票的除权参考价。(3)假定2012年3月31日甲公司准备用现金按照每股市价25元回购800万股股票,且假设回购前后公司净利润与市盈率保持不变,结合资料一计算下列指标:①股票回购之后的每股收益;②股票回购之后的每股市价。