航空快递运输安全、快速、准确、,目前已经成为航空货运的一个重要部分,运输的货物以文件、样品、小件包裹为主,快递的费用也不会昂贵()

此题为判断题(对,错)。

相关热点: 航空快递 航空货运 运输安全

相关问题推荐

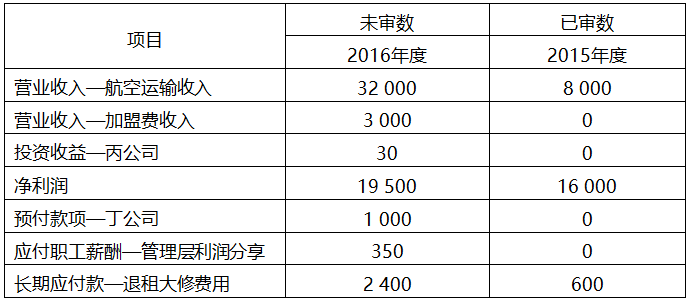

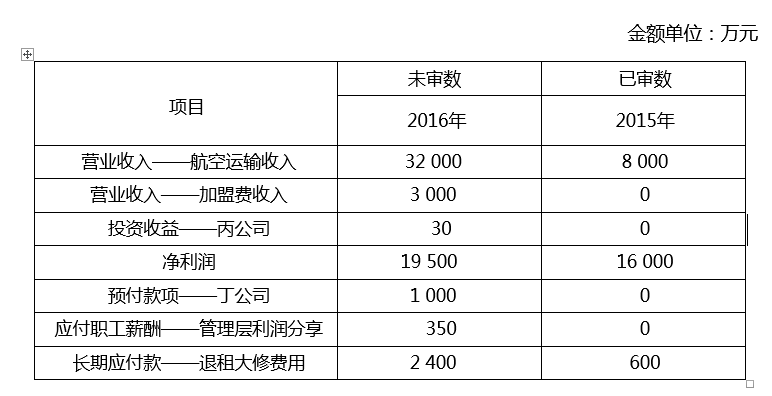

金额单位:万元

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A注册会计师拟与治理层沟通计划的审计范围和时间安排,为避免损害审计的有效性,沟通内容不包括识别出的重大错报风险以及应对措施。

(2)A注册会计师评价认为前任注册会计师具备专业胜任能力,因此,拟通过查阅其审计工作底稿,获取与非流动资产和非流动负债期初余额相关的审计证据。

(3)甲公司应收账款会计每月末向排名前10位的企业客户寄送对账单,并调查回函差异。因该控制仅涉及一小部分应收账款余额,A注册会计师拟不测试该控制,直接实施实质性程序。

(4)甲公司的个人快递业务交易量巨大,单笔金额较小。因无法通过实施细节测试获取充分、适当的审计证据,也无法有效实施实质性分析程序,A注册会计师拟在审计该类收入时全部依赖控制测试。

资料四:

A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)在采用审计抽样测试甲公司付款审批控制时,A注册会计师确定总体为2016年度的所有付款单据,抽样单元为单张付款单据,选取2016年12月26日至12月31日的全部付款单据共计80张作为样本,测试结果满意。

(2)甲公司收入交易高度依赖信息系统。ABC事务所的信息技术专家对甲公司信息技术一般控制和与收入相关的信息技术应用控制进行了测试,结果满意。

(3)甲公司2016年末应收票据余额重大。A注册会计师于2016年12月31日检查了这些票据的复印件,并核对了相关信息,结果满意。

(4)甲公司的某企业客户利用甲公司的快递服务,向A注册会计师寄回了询证函回函。A注册会计师认为回函可靠性受到影响,重新发函并要求该客户通过其他快递公司寄回询证函。

(5)A注册会计师发现甲公司未与部分快递员签订劳动合同且未缴纳社保金。管理层解释系快递员流动频繁所致。A注册会计师检查了甲公司人事部门的员工入职和离职记录,认为解释合理,未再实施其他审计程序。

资料五:

A注册会计师在审计工作底稿中记录了审计完成阶段的工作,部分内容摘录如下:

(1)甲公司2016年末的一项重大未决诉讼在审计报告日前终审结案,管理层根据判决结果调整了2016年度财务报表。A注册会计师检查了法院判决书以及甲公司的账务处理和披露,结果满意,未再实施其他审计程序。

(2)因仅实施替代程序无法获取充分、适当的审计证据,A注册会计师就一份重要的询证函通过电话与被询证方确认了函证信息并被告知回函已寄出,于当日出具了审计报告。A注册会计师于次日收到回函,结果满意。

(3)A注册会计师未能在审计报告日前获取甲公司2016年年度报告的最终版本,因此,未要求管理层提供有关其他信息的书面声明。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2016年3月,甲公司股东大会批准一项利润分享计划。如2016年度实现净利润较上年度增长20%以上,按净利润增长部分的10%给予管理层奖励。

(2)2015年6月,甲公司开始经营航空快递业务,以经营租赁方式租入2架飞机,租期五年。管理层按实际飞行小时和预计每飞行小时维修费率计提租赁期满退租时的大修费用。2016年1月起,甲公司航空运输服务降价40%,业务出现爆发式增长。

(3)2016年9月,甲公司出资500万元与非关联方乙公司共同投资设立丙公司,持有其45%股权,并按持股比例享有其净资产。丙公司的重大生产经营和财务决策须由股东双方共同作出。甲公司将丙公司作为合营企业核算。

(4)2016年4月,甲公司推出加盟营运模式。一次性收取加盟费50万元,提供五年加盟期间的培训和网络服务。2016年度甲公司共收到加盟费3000万元。

(5)2016年6月,甲公司向丁公司预付1000万元用于某部电影拍摄,不享有收益权和版权。丁公司承诺在该电影中植入三分钟甲公司广告,如该电影不能上映,全额退款。2017年1月,该电影已取得发行放映许可证,将于2017年春节上映。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘要如下:

(1)A注册会计师拟与治理层沟通计划的审计范围和时间安排,为避免损害审计的有效性,沟通内容不包括识别出的重大错报风险以及应对措施。

(2)A注册会计师评价认为前任注册会计师具备专业胜任能力,因此,拟通过审阅其审计工作底稿,获取与非流动资产和非流动负债期初余额相关的审计证据。

(3)甲公司应收账款会计每月末向排名前10位的企业客户寄送对账单,并调查回函差异。因该控制仅涉及一小部分应收账款余额,A注册会计师拟不测试该控制,直接实施实质性程序。

(4)甲公司的个人快递业务交易量巨大,单笔金额较小。因无法通过实施细节测试获取充分、适当的审计证据,也无法有效实施实质性分析程序,A注册会计师拟在审计该类收入时全部依赖控制测试。

资料四:[br][/br]

A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)在采用审计抽样测试甲公司付款审批控制时,A注册会计师确定总体为2016年度的所有付款单据,抽样单元为单张付款单据,选取2016年12月26日至12月31日的全部付款单据共计80张作为样本,测试结果满意。

(2)甲公司收入交易高度依赖信息系统。ABC事务所的信息技术专家对甲公司信息技术一般控制和与收入相关的信息技术应用控制进行了测试,结果满意。

(3)甲公司2016年末应收票据余额重大,A注册会计师于2016年12月31日检查了这些票据的复印件,并核对了相关信息,结果满意。

(4)甲公司的某企业客户利用甲公司的快递服务,向A注册会计师寄回了询证函回函,A注册会计师认为回函可靠性受到影响,重新发函并要求该客户通过其他快递公司寄回询证函。

(5)A注册会计师发现甲公司未与部分快递员签订劳动合同且未缴纳社保金,管理层解释系快递员流动频繁所致。A注册会计师检查了甲公司人事部门的员工入职和离职记录,认为解释合理,未再实施其他审计程序。

资料五:[br][/br]

A注册会计师在审计工作底稿中记录了审计完成阶段的工作,部分内容摘录如下:

(1)甲公司2016年末的一项重大未决诉讼在审计报告日前终审结案,管理层根据判决结果调整了2016年度财务报表。A注册会计师检查了法院判决书以及甲公司的账务处理和披露,结果满意,未再实施其他审计程序。

(2)因仅实施替代程序无法获取充分、适当的审计证据,A注册会计师就一份重要的询证函通过电话与被询证方确认了函证信息并被告知回函已寄出,于当日出具了审计报告。A注册会计师于次日收到回函,结果满意。

(3)A注册会计师未能在审计报告日前获取甲公司2016年年度报告的最终版本,因此,未要求管理层提供有关其他信息的书面声明。

要求:针对资料四第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区相应的表格内。

某物流公司承揽了4项货物运输任务,其任务分别是:一是从上海到赞比亚(非洲)的50千克发电厂急需零件:二是从青岛到美国各主要城市的1000台电冰箱;三是从天津某食用油工厂到乌鲁木齐的500箱食用油;四是将某牛奶工厂在方圆50千米内收购的牛奶配送到本地超市。现假定你是这家物流公司的运输管理人员,要求从客户利益出发,为客户选择合理运输(联运)方式。

公司承揽的第二项运输任务,除了在海上运输选择远洋集装箱运输外,在美国本土应选择()方式。

A、公路或铁路集装箱运输

B、航空快递运输

C、内河集装箱运输

D、公路零担运输

E、水陆联运

国外老客户要求寄送一般丝绸面料样品,量不多但要求快速,怎样寄送样品和处理样品寄送费用()

A、邮政的航空大包,寄费到付

B、邮政的航空大包,寄费到预付

C、航空快递,寄费预付

D、航空快递,寄费到付

下列属于航空运输的主要经营方式的有()。

A.航空快递

B.包舱包机

C.零担运输

D.集中托运