某汽车配件商店(小规模纳税人)2014年11月购进零配件15000元,支付电费500元;当月销售汽车配件取得零售收入18000元,收取包装费2000元;采取以旧换新方式销售新电器,取得实收价款20000元,旧电器折价3400元;因顾客退货支付货款1000元并开具了红字发票。则该商店当月应纳增值税()元。

A.1220

B.1234.95

C.1378.66

D.1630.77

相关热点: 汽车配件 包装费

相关问题推荐

17.某汽车制造厂为增值税一般纳税人,2010年12月进口汽车配件一批,海关审定的关税完税价格为144万元,从海关运往企业所在地支付运费6万元,取得承运部门开具的运输发票,进口汽车配件的关税税率为10%。该汽车制造厂2010年12月进口汽车配件应缴纳的增值税额为( )万元。

A26.93

B27.63

C28.05

D31.88

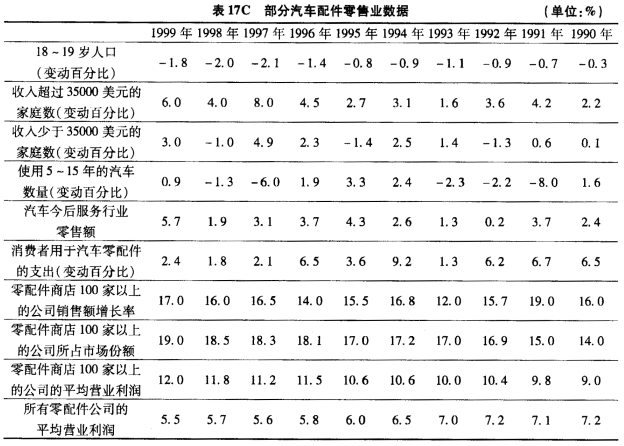

作为证券分析家,你被要求复审红石集团对一直持股的公司,WAH公司的评估报告。你将对该报告提出你个人的意见并对每个评估部分进行分析证明。WAH公司的惟一业务是汽车配件零售。红石集团的评估中包含一个名为“汽车配件零售业的行业分析”的部分,该部分完全基于表17C以下信息。①WAH公司及其主要竞争对手在1994年末各自运营着150家以上的商店。②每家公司经营的商店中从事汽车配件零售业务的平均为5.3家。③零售商的主要汽车配件客户包括老汽车的年轻主人。这些车主根据其经济条件自己进行维修保养。a.红石集团的结论之一是:汽车配件零售业作为一个整体处在该行业生命周期的成熟阶段。试述支持这一结论的表17C中的相应内容。b.红石集团的另一个结论是WAH公司及其主要竞争者正处于其生命周期的成长阶段。i.试述支持这一结论的表17C中的相应的三项内容。ii.说明为什么其行业整体而言处于成熟期。而WAH公司及其主要竞争者却处于成长期。

某汽车制造厂为增值税一般纳税人,2013年12月进口汽车配件一批,海关审定的关税完税价格为144万元,从海关运往企业所在地支付运费6万元,取得承运部门开具的增值税专用发票,进口汽车配件的关税税率为10%。该汽车制造厂2013年12月进口汽车配件应缴纳的进口增值税额为()万元。

A、26.93

B、27.63

C、28.05

D、31.88

总代理商是指受汽车配件生产企业的委托,从事汽车配件总代理销售业务,并拥有汽车配件所有权的中间商。()