2016年,公司完成售电量同比(),省间交易电量同比(),营业收入同比()。实现利润866亿元,同比增加()元,其中产业和金融单位实现利润()。

A、减少4.5%,增长7.2%,减少1.1%,82亿,252亿元

B、减少4.5%,减少7.2%,增长1.1%,62亿,252亿元

C、增长4.5%,减少7.2%,减少1.1%,62亿,352亿元

D、增长4.5%,增长7.2%,增长1.1%,82亿,352亿元

相关热点: 售电量

相关问题推荐

(2)对甲公司2012年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。[br][/br](3)预计甲公司2013年度的售电量将增长2%,2014年及以后年度售电量将稳定在2013年的水平,不再增长。预计未来电价不变。[br][/br](4)预计甲公司2013年度的销售成本率可降至75%,2014年及以后年度销售成本率维持75%不变。[br][/br](5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。[br][/br](6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。[br][/br](7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。[br][/br](8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。[br][/br]要求:[br][/br]

(1)编制修正后基期及2013年度、2014年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2013年度及2014年度的实体现金流量。

[br][/br]

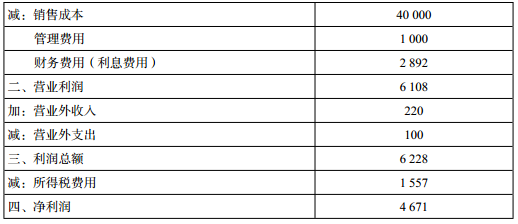

[br][/br] (1)甲公司2012年的主要财务报表数据

[artificial/abc5de4d562-1084-4534-b101-2afeba6d2588.png]

(2)对甲公司2012年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金数额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。

(3)预计甲公司2013年度的售电量将增长2%,2014年及以后年度售电量将稳定在2013年的水平,不再增长。预计未来电价不变。

(4)预计甲公司2013年度的销售成本率可降至75%,2014年及以后年度销售成本率维持75%不变。

(5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。

(6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。

(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。

(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。 要求:(1)编制修正后基期及2013年度、2014年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2013年度及2014年度的实体现金流量。

(2)计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。

(2)计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。 下列答案中,不属于电子销售与管理绩效考核最直接指标的是()

A、利润

B、售电量

C、电费差错率

D、电费回收率

甲公司是一家火力发电上市企业,2017年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:(1)甲公司2017年的主要财务报表数据:(2)对甲公司2017年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。(3)预计甲公司2018年度的售电量将增长2%,2018年及以后年度售电量将稳定在2018年的水平。不再增长。预计未来电价不变。(4)预计甲公司2018年度的销售成本率可降至75%,2018年及以后年度销售成本率维持75%不变。(5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。(6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构在高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。要求:编制修正后基期及2018年度、2019年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2018年度及2019年度的实体现金流量。