来料加工合同本文部分不包括()

A.订约宗旨

B.产品名称

C.残次品率

D.付款方式

相关热点: 残次品

相关问题推荐

进料加工项下进口料件经批准以料件或制成品(包括残次品)转为内销的,海关应按原料原进口时的成交价格审查确定。

A、对

B、错

(填空题)现有一批产品,残次品为5%,65%是一等品,现在从其中任取一件为合格品,那么它是一等品的概率是( )。

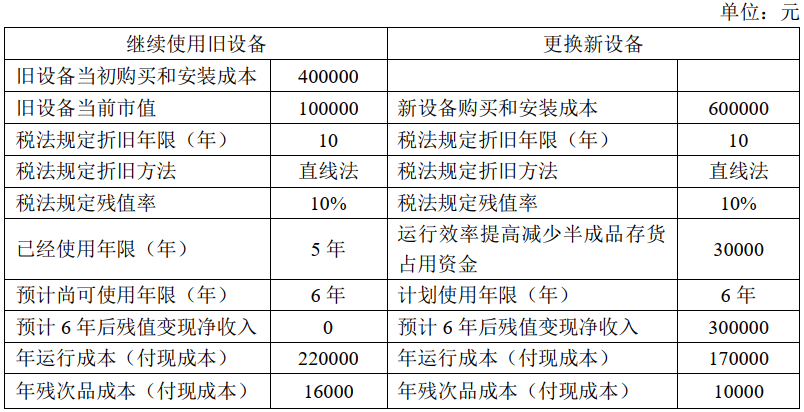

B公司目前生产-种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了-种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):

继续使用旧设备

更换新设备旧设备

当初购买和安装成本

200000

旧设备当前市值

50000

新设备购买和安装成本

300000

税法规定折旧年限(年)

10

税法规定折旧年限(年)

10

税法规定折旧方法

直线法

税法规定折旧方法

直线法

税法规定残值率

10%

税法规定残值率

10%

已经使用年限(年)

5

运行效率提高减少半成品存货占用资金

15000

预计尚可使用年限(年)

6

计划使用年限(年)

6

预计6年后残值变现净收入

0

预计6年后残值变现净收入

150000

年运行成本(付现成本)

110000

年运行成本(付现成本)

85000

年残次品成本(付现成本)

8000

年残次品成本(付现成本)

5000

B公司更新设备投资的资本成本率为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入给定的表格内);

继续使用旧设备的现金流量折现

项目

现金流量(元)

时问

系数

现值(元)

丧失的变现收入

丧失的变现损失抵税

每年税后运行成本

每年税后残次品成本

每年折旧抵税

残值变现损失抵税

合计

(2)计算B公司使用新设备方案的相关现金流出总现值(计算过程及结果填人给定的表格内);

更新新设备的现金流量折现

项目

现金流量(元)

时间

系数

现值(元)

新设备的购买和安装成本

避免的营运资金投入

每年税后运行成本

每年税后残次品成本

折旧抵税

残值变现收入

残值变现收益纳税

丧失的营运资金收回

合计

(3)判断应否实施更新设备的方案。

甲公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下:

加工贸易项下()产品或料件转为内销的,应计征相关税收。

A、保税进口料件

B、加工的产成品

C、边角料和剩余料件

D、废品和残次品