搜题

问题详情

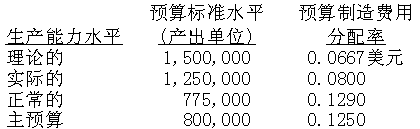

纳什玻璃器皿公司预算每月的固定制造费用为100,000美元。公司采用完全成本法来编制外部和内部财务报告。4月份,使用替代产出基数来分配制造费用的预算分配率如下所示。

4月份的实际产量为800,000个单位的玻璃器皿。

当纳什玻璃器皿公司分配固定成本时,管理层选择生产能力水平作为分配基数。下列都是用于近似估计实际生产能力水平的适当内容,除了:

A全面预算生产能力。

B预计年生产能力。

C正常生产能力。

D理论生产能力。

相关热点: 玻璃器皿

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题