搜题

问题详情

超额赔款再保险与溢额再保险的共同之处在于()

A.都按自留额的一定倍数确定再保险限额

B.都根据危险单位发生概率确定再保险额

C.都以一定比例即一定成数作为自留额

D.都要求分出公司事先确定一个自留额

相关热点: 保险额

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题

相关问题推荐

(单选题)溢额再保险只对( )办理再保险。

A赔款额

B保险额

C分出分保额

D自留额

原保险人在双方约定的业务范围内,将每一笔保险业务按固定的再保险比例,分为自留额和再保险额,其保险金额、保险费、赔付保险金的分摊都按同一比例计算,我们称为()。

A、成数再保险

B、溢额再保险

C、超额赔款再保险

D、超过赔付率再保险

生理需要得到了基本的满足之后,安全需要便接踵而至。安全感可用下列公式加以表示:安全感=保障/危险=保险额/危险损失额或收入减少额第一项对安全的需要是()

A.不受物理危险的侵害

B.失去工作能力或生命后要求的经济保障

C.期待一个有序且可预知的环境

D.维持起码的生理需求

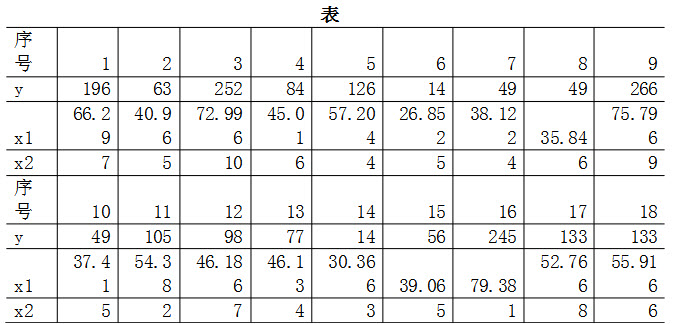

下表列出了某城市18位35-44岁经理的年平均收入X1(千元),风险偏好度X2和人寿保险额y(千元)的数据,其中风险偏好度是根据发给每个经理的问卷调查表综合评估得到的,它的数值越大就越偏爱高风险。研究人员想研究此年龄段中的经理所投保的人寿保险额与年均收入及风险偏好度之间的关系。研究者预计,经理的年均收入和人寿保险额之间存在着二次关系,并有把握的认为风险偏好度对人寿保险额有线性效应,但对于风险偏好度对人寿保险额是否有二次效应以及两个自变量是否对人寿保险额有交互效应,心中没底。 请你通过表中的数据建立一个合适的回归模型,验证上面的看法,并给出进一步的分析。

注册会计师认为被审计单位固定资产折旧计提不足的迹象是( )。

A、常发生大额的固定资产清理损失

B、计折旧与固定资产原值比率较大

C、取折旧的固定资产账面价值庞大

D、定资产保险额大于其账面价值