某企业支付给员工工资每月10000元,五险一金允许抵扣2000元,年终奖60000元,计算下列的税收筹划缴纳税款最少的是()。

A.年终奖55000元,每月工资15000元

B.年终奖55500元,每月工资14500元

C.年终奖54000元,每月工资16000元

D.年终奖60000元,每月工资10000元

相关热点: 年终奖 税收筹划

相关问题推荐

如果甲公司的年终奖总额增加25%,乙公司的年终奖总额减少10%,两者相等,则能确定两公司的员工人数之比。(1)甲公司的人均年终奖与乙公司的相同。(2)两公司的员工人数之比与两公司的年终奖总额之比相等。

A.条件(1)充分,但条件(2)不充分.B.条件(2)充分,但条件(1)不充分.C.条件(1)和(2)单独都不充分,但条件(1)和条件(2)联合起来充分.D.条件(1)充分,条件(2)也充分.E.条件(1)和(2)单独都不充分,但条件(1)和条件(2)联合起来也不充分.

2018年个人所得税法修订的一大要点,就是将工资薪金所得并入综合所得,采取“年”度计算收入的方式。年终奖作为全“年”收入,并入年度综合计算,自然是理所当然。国税发【2005】9号文《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》在新《个人所得税法》生效后自然失效。很多人会问:按照新的个人所得税政策,2018年度年终奖应该什么时候发放呢?

《个人所得税法》修改正式生效日期是2019年1月1日,2018年12月31日之前仍然适用2011年版《个人所得税法》,即2018年12月31日之前(包括当日)对于个人所得税采取按“月”征收的方式,在2018年12月31日之前(包括当日)发放的年终奖,适用老政策确定的计算方式,除以12,然后确定税率,计算个人所得税。

2019年1月1日之后(包括当日)发放的年终奖,以“实际取得”为原则,已经构成2019年的收入,不应该分摊到2018年的各个月份,应计入2019年所得,与2019年度的其他综合所得一起纳入年度所得,在扣除6万元免征额以后根据余额区间适用个人所得税税率。

第一种情况:年终奖于2018年10月1日前发放。

假设小明扣除五险一金后月薪为8000元,公司于2018年9月28日发放年终奖2万元,那么,小明的税后年终奖为多少?

第二种情况:年终奖在2018年10月1日至2018年12月31日之间发放,假设小明扣除五险一金后月薪8000元,公司于2018年10月2日发放年终奖2万元,那么,小明的税后年终奖为多少?

第三种情况:若年终奖在2019年1月1日之后发放呢?

在论坛中谈一谈你是如何计算上方三种情况的年终奖发放的。

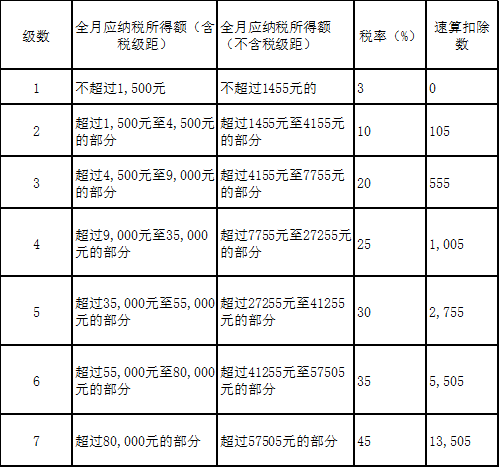

王某12月取得工资收入4800元,年终奖108000元,王某应缴纳的年终奖所得税是( )。

A21000

B21045

C25043

D22305

A、在2021年12月31日之前将员工年薪分为“月工资"和“年终奖”两部分发放

B、年薪144000元以下时,只要其中年终奖发放超过36000元,工资与年终奖均适用3%税率,可以自由组合

C、遵循“年终奖适用税率不得高于工资适用税率”的原则

D、在按12个月分解后选职的适用税率不得超过当月工资适用税率,否则仍然会出现“多发1元工资,税负增加超千元”的“倒挂”现象