搜题

问题详情

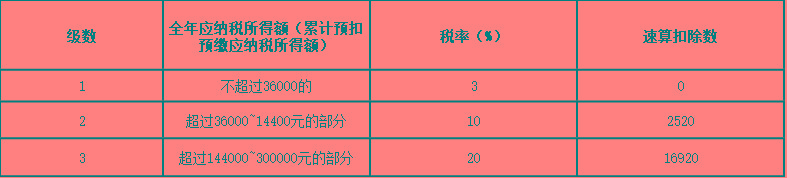

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某取得收入和部分支出如下:(1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。(2)取得年终奖48000元,选择单独计税。(3)利用业余时间出版一部摄影集,取得稿酬20000元。(4)每月支付房租3000元。(其他相关资料:以上专项附加扣除均由王某100%扣除)附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴率表(部分)

按月换算后的综合所得税率表(部分)

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题

相关问题推荐

张女士为A市甲超市(增值税一般纳税人)财务管理人员,她从2019年12月份开始建立家庭消费电子账,12月份从甲超市购买了下列商品:

(1)高档粉底液一盒,支出400元。

(2)白酒1000克,支出640元。

(3)食品支出1010元,其中:橄榄油2500克,支出400元;淀粉1000克,支出10元;新鲜蔬菜50千克,支出600元。同时她对部分商品的供货渠道和价格进行了追溯,主要数据如下表:

(其他相关资料:高档化妆品的消费税税率为15%,白酒消费税税率20%加0.5元/500克)

计算甲超市销售给张女士食品的增值税销项税额。

()直接与债项合同的设计和条款相关,反映了LGD的债项本身相关特性,也反映了银行通过交易方式的条款安排来管理和降低信用风险的努力。

A.债项因素

B.企业因素

C.行业因素

D.风险缓释因素

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某取得收入和部分支出如下:(1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。(2)取得年终奖48000元,选择单独计税。(3)利用业余时间出版一部摄影集,取得稿酬20000元。(4)每月支付房租3000元。(其他相关资料:以上专项附加扣除均由王某100%扣除)附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴率表(部分)

按月换算后的综合所得税率表(部分)

(5)①委托加工的应税消费品提货时受托方没有按规定代收代缴消费税,委托方要补缴税款。收回的应税消费品尚未销售或不能直接销售的,按照组成计税价格计税补缴。

(1)以分期收款方式销售A牌卷烟180箱,销售额650万元,合同约定当月收取货款的70%,实际收到40%。采用直接收款方式销售B牌卷烟80箱,取得销售额380万元。

乙厂应补缴的消费税=(95+20)÷(1-30%)×30%=49.29(万元)。

②根据《税收征收管理法》规定,受托方末按照规定代收代缴消费税的(受托方为个人的除外),对受托方处以应代收代缴税款50%以上3倍以下的罚款

商业银行评价企业经营管理状况时,对企业供应阶段分析的内容不包括()。

A.货品质量

B.货品价格

C.进货渠道

D.设备状况