搜题

问题详情

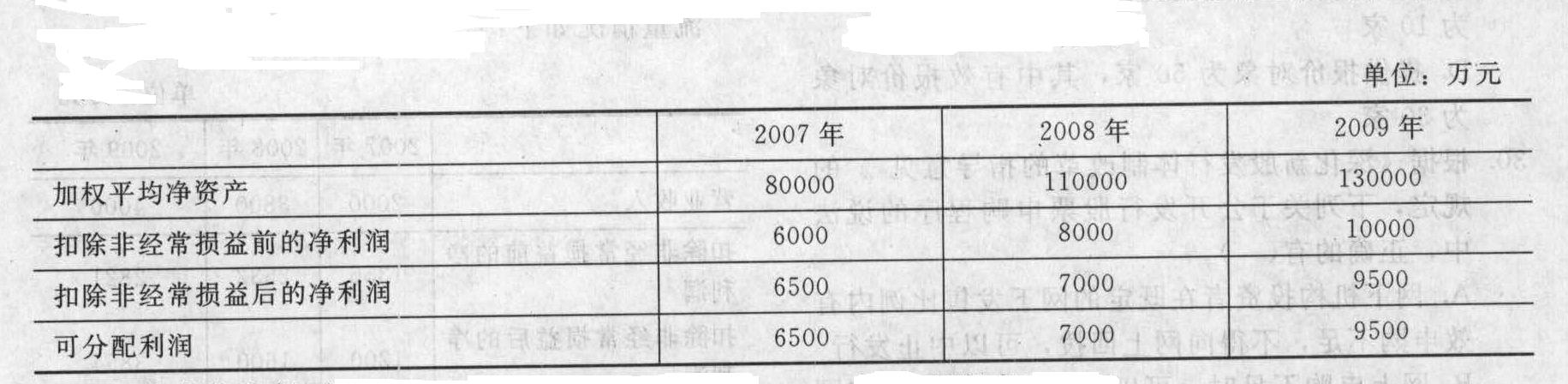

A公司于2002年3月8日由B公司、C公司、D公司、E公司共同发起设立方式成立。A公司成立时的股本总额为人民币30000万元(每股面值为人民币1元,下同)。2005年8月8日A公司获准发行10000万股社会公众股,并于8月31日上市;此次发行完毕后,股本总额增至人民币40000万元,公司在2010年1月决定发行可转换债券,A公司向中国证监会提出公开发行股票的申请,相关资料如下: (2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2008年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为1.40000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2010年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题。(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。

(2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2008年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为1.40000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2010年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题。(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。

相关热点: 可转换 可转债

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题

相关问题推荐

某基金持有可转债A,该转债面值200元,转股价5元,票面利率为1%,关于可转债A的利息核算,以下表述正确的是()

A.转股日进行利息核算B.可转债付息日进行利息核算C.可转债不进行利息核算D.按日计提利息,当日确认为利息收入

关于可转换公司债券,下列说法中错误的有()。

A.发行可转换公司债券时,应按实际收到的款项记入“应付债券—可转换公司债券”科目

B.发行可转换公司债券时,应按该项可转换公司债券包含的负债成份的公允价值,记入“应付债券—可转换公司债券”科目

C.发行可转换公司债券时,实际收到的金额与该项可转换公司债券包含的负债成份的公允价值的差额记入“资本公积—其他资本公积”科目

D.发行可转换公司债券时,应按该项可转换公司债券包含的权益成份的公允价值,记入“应付债券—可转换公司债券”科目

关于可转换公司债券,不考虑发行费用的情况下,下列说法中错误的有( )。

A.发行可转换公司债券时,应按实际收到的款项记入“应付债券(可转换公司债券)”科目B.发行可转换公司债券时,应按该项可转换公司债券包含的负债成分的公允价值,记入“应付债券(可转换公司债券)”科目C.发行可转换公司债券时,实际收到的金额与该项可转换公司债券包含的负债成分的公允价值的差额记入“其他权益工具”科目D.发行可转换公司债券时,应按实际收到的款项记入“资本公积”科目

A.发行可转换公司债券时,应按实际收到的款项记入“应付债券(可转换公司债券)”科目B.发行可转换公司债券时,应按该项可转换公司债券包含的负债成分的公允价值,记入“应付债券(可转换公司债券)”科目C.发行可转换公司债券时,实际收到的金额与该项可转换公司债券包含的负债成分的公允价值的差额记入“其他权益工具”科目D.发行可转换公司债券时,应按实际收到的款项记入“资本公积”科目