搜题

问题详情

位于市区的某软件生产企业,经批准实行增值税即征即退政策(企业将退还的税款用于扩大再生产),企业执行新会计准则,主要开发和销售动漫软件,拥有固定资产原值6500万元,其中房产原值4000万元,2015年发生以下业务:

(1)销售软件产品给某销售公司,开具增值税专用发票,按销售合同约定取得不含税销售额7000万元;为生产软件产品购进原材料,合同不含税金额3500万元,取得增值税专用发票,发票上注明货款金额3500万元、增值税额595万元。

(2)投资收益共30万元,全部为国债利息收入。

(3)企业全年销售软件产品应扣除的销售成本4000万元。

(4)全年发生销售费用1500万元,其中不含税广告费用1200万元、按销售收入10%计提并支付给某中介机构的佣金300万元。

(5)全年发生管理费用700万元(其中业务招待费用60万元,符合条件的新技术研究开发费用90万元)。

(6)已计入成本、费用中的实际发生的合理工资费用400万元,实际拨缴的工会经费7万元,实际发生的职工福利费用60万元,实际发生的职工教育经费15万元。为员工支付的补充养老保险金额为29.4万元。

(7)受外部环境因素的影响,企业持有的原账面价值300万元的交易性金融资产,到12月底公允价值下降为210万元(企业以公允价值核算)。(说明:当地政府确定计算房产余值的扣除比例为20%,上年经税务机关核定未弥补亏损金额102.9万元)

次年初,企业聘请税务师审核2015年度纳税事项,发现以下问题:

(1)审核8月的35号凭证分录如下:

借:原材料60

应交税费一应交增值税(进项税额)10.2

贷:资本公积70.2

经查为接受捐赠原材料,受赠原材料不用于软件生产,用于其他生产经营活动,计入资本公积核算。企业取得捐赠方开具的增值税专用发票,注明货款金额60万元、增值税额10.2万元,企业已认证抵扣。

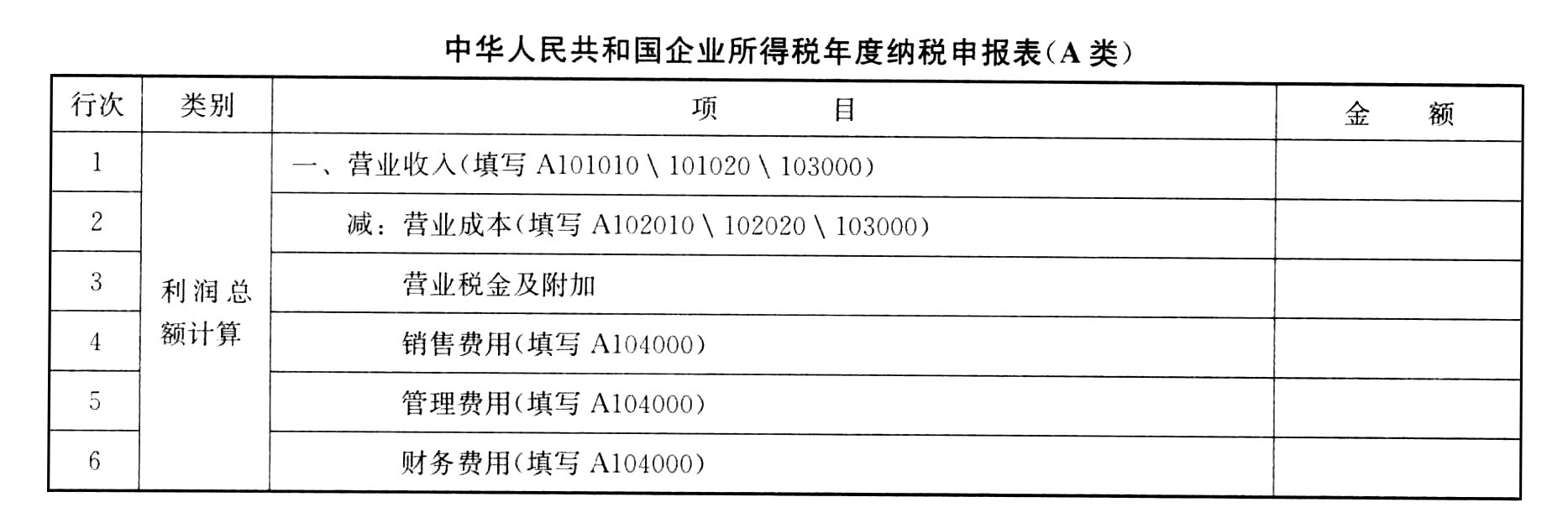

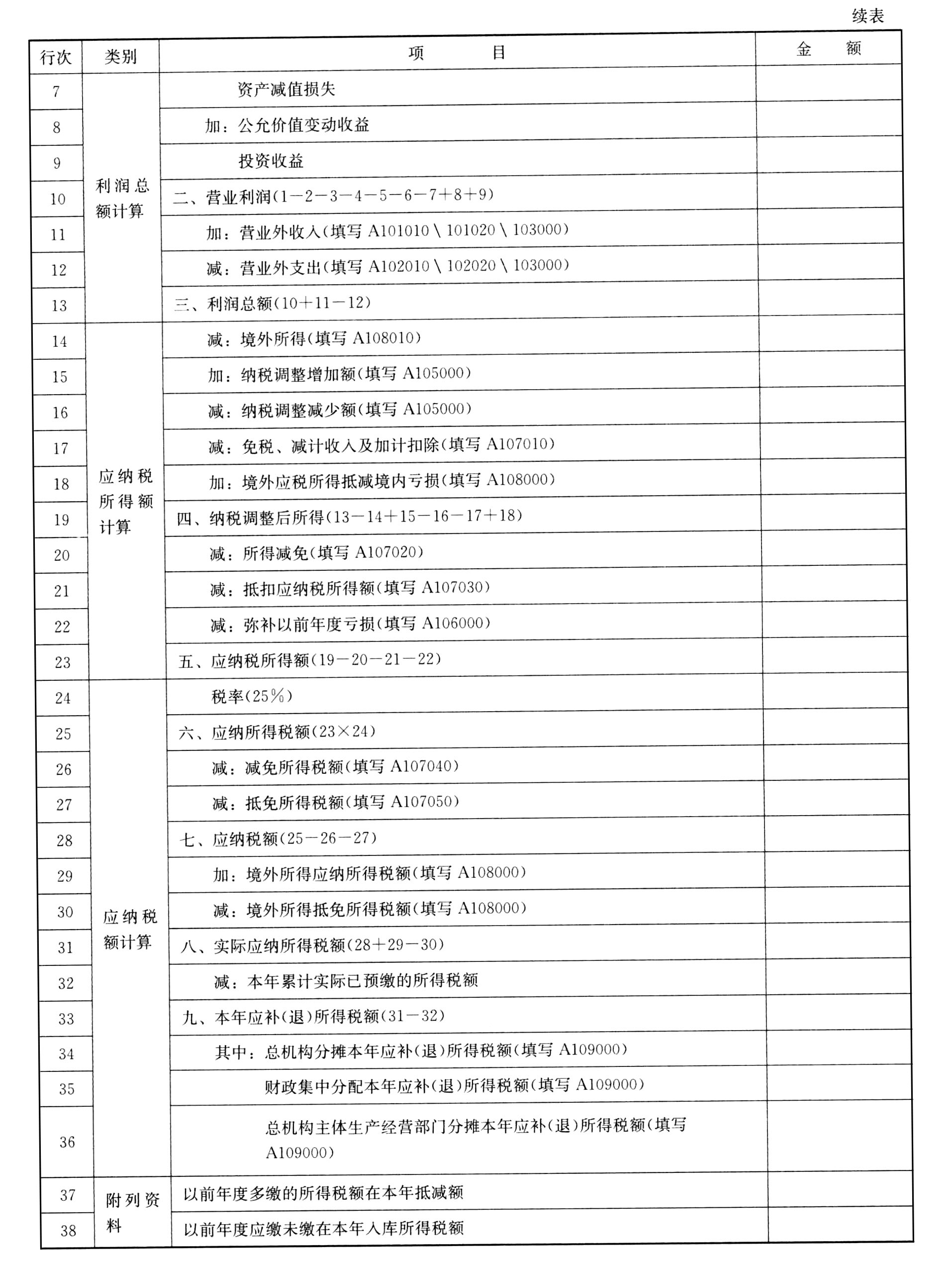

(2)企业尚未核算各项税收。作为税务师帮助企业计算各项税款,并填列企业所得税申报表。

相关热点: 增值税

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题