搜题

问题详情

甲公司拟加盟乙服装连锁集团,乙集团对加盟企业采取不从零开始的加盟政策:将达到盈亏平衡条件的自营门店整体转让给符合条件的加盟商;加盟经营协议期5年,加盟时一次性支付120万元加盟费;加盟期内,每年按年营业额10%向乙集团支付特许经营使用费和广告费。甲公司预计于2016年12月31日正式加盟。目前正进行2017年度盈亏平衡分析。其他相关资料如下:(1)门店面积100平方米,每平方米每年租金1500元。(2)为扩大营业规模,新增一项固定资产,原值5万元,直线法折旧,折旧年限为5年(无残值)。(3)服装每件售价1000元,变动制造成本率为40%,每年正常销售1600件,每年固定成本、变动成本率保持不变。要求:计算每年固定成本总额、单位变动成本、盈亏临界点销售额及正常销量时的安全边际率。

相关热点: 年租金

未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

收藏该题

查看答案

搜题

相关问题推荐

设备购买与租赁的分析比较中,购买优于租赁的条件是()。

A、年计提折旧额大于年租金

B、年租金大于年贷款利息

C、企业能筹集到足够的资金

D、购买方案的费用现值小于租赁方案的费用现值

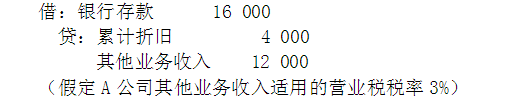

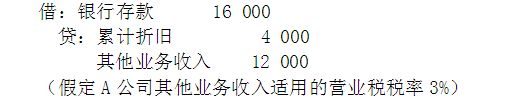

审计人员王军对A公司进行年度审计,发现该公司在年初曾和B公司签订一项租赁合同。B公司租用A公司的四间办公室,租期为5年,年租金为16000元。该办公室的年折旧额为4000元。A公司在收到第一年租金时,做了如下财务处理: 说明审计方法。

说明审计方法。

某物业未来10年租金收入的终值为20万元,年租金增长率为6%,租金在每年年末支付。若年利率为6%,则第5年年末的租金是()元。(2013年真题)

A、14945.16

B、15841.87

C、26764.51

D、28370.38

审计人员王军对A公司进行年度审计,发现该公司在年初曾和B公司签订一项租赁合同。B公司租用A公司的四间办公室,租期为5年,年租金为16000元。该办公室的年折旧额为4000元。A公司在收到第一年租金时,做了如下财务处理: 指出存在的问题

指出存在的问题

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银行提供的年利率为8%,期限为10年,按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第2年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限为19年,首年租金为150万元,每隔5年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的25%。乙方案:购买总价为400万元的写字楼,购房款全部为张某的自有资金,于第1年年初一次性付清,该写字楼购买后第2年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为19年,其中前10年的年租金为120万元,后9年的年租金为190万元,年租金在每年年初一次性支付,该写字楼的年经营费用为35万元。以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为15%。

1.编制甲、乙两个方案的自有资金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣

1.编制甲、乙两个方案的自有资金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣