乙公司将一台管理用固定资产以经营租赁方式租赁给甲公司,租赁期为3年,租金总额为150万元(已扣除免租期租金,免租期为2个月),其中第一年租金60万元,第二年租金50万元,第三年租金40万元。此外,每年乙公司还承担了应由甲公司承担的固定资产修理费用3万元。下列关于甲公司会计处理方法的表述中,正确的是( )。

A、每年确认的租金费用47万元

B、每年确认管理费用49万元

C、第一年确认的租金费用60万元

D、第二年、第三年确认的租金费用分别是50万元、40万元

相关热点: 年租金 免租期

相关问题推荐

某企业于10年前以国家出租方式取得土地使用权,目前实际年租金为5万元,该租约还有10年到期,余期租金不变,据调查同类土地市场年租金为7万元,承租土地使用权还原率为8%,那么该企业承租土地使用权价格为()万元。

企业近日以国家出租方式取得某办公用地使用权,约定租期10年,期内租金不进行调整。目前实际支付的年租金为10万元,如果目前同类用地市场的年租金为13万元,承租土地使用权的还原率为5%,则承租土地使用权价格为23万元。()

A.正确

B.错误

某投资者以100万元购买了一店铺,其中60万元为银行提供的年利率为7%、期限为10年、按年等额还款的抵押贷款,年还款额8.54万元。该店铺的年租金收入为20万元,年经营成本为年租金收入的25%。该项投资的偿债备付率是( )。

A1.32

B1.76

C1.88

D2.5

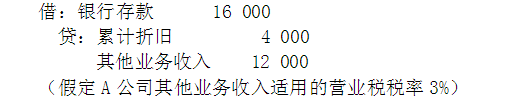

审计人员王军对A公司进行年度审计,发现该公司在年初曾和B公司签订一项租赁合同。B公司租用A公司的四间办公室,租期为5年,年租金为16000元。该办公室的年折旧额为4000元。A公司在收到第一年租金时,做了如下财务处理: 说明审计方法。

说明审计方法。

某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是( )元。

A、23096.67

B、24308.23

C、24754.28

D、25523.64